Správa o trhu s inžinierstvom perovskitových fotovoltických materiálov 2025: Hlavná analýza prelomových technológii, faktorov rastu a globálnych príležitostí. Preskúmajte kľúčové trendy, prognózy a strategické poznatky formujúce odvetvie.

- Úvodná správa a prehľad trhu

- Kľúčové technologické trendy v perovskitových fotovoltických materiáloch (2025–2030)

- Konkurenčné prostredie a vedúce subjekty

- Prognózy rastu trhu a predpoklady príjmov (2025–2030)

- Regionálna analýza: Dynamika trhu podľa geografických oblastí

- Výzvy, riziká a prekážky prijatia

- Príležitosti a strategické odporúčania

- Budúci výhľad: Inovačné cesty a evolúcia trhu

- Zdroje & odkazy

Úvodná správa a prehľad trhu

Inžinierstvo perovskitových fotovoltických materiálov predstavuje rýchlo sa rozvíjajúci segment v sektore solárnej energie, charakterizovaný vývojom a optimalizáciou zložených perovskitových štruktúr na použitie v vysokoefektívnych solárnych článkoch. K roku 2025 globálny trh perovskitových fotovoltických materiálov prechádza robustným rastom, poháňaným potenciálom materiálu na dosahovanie vyšších účinností konverzie energie za nižšie výrobné náklady v porovnaní s tradičnými fotovoltikami na báze kremíka. Perovskitové materiály, zvyčajne hybrydy organických-inorganicových zloženín z olova alebo cínu, preukázali v laboratóriách účinnosti presahujúce 25%, čo rivalizuje a v niektorých prípadoch prekonáva zavedené fotovoltické technológie.

Krajina trhu je formovaná významnými investíciami do výskumu a vývoja, pričom ako etablované energetické spoločnosti, tak inovatívne startupy urýchľujú komercializáciu perovskitových solárnych článkov. Podľa Medzinárodnej energetickej agentúry sa predpokladá, že globálny trh solárnych PV bude naďalej rásť dvojciferne, pričom technológie perovskitov by mali získať rastúci podiel vďaka svojej škálovateľnosti a kompatibilite s flexibilnými a tandemovými architektúrami článkov. Schopnosť vyrábať perovskitové články pomocou procesov nízkoteplotného roztoku ďalej zvyšuje ich atraktivitu pre veľkokapacitné nasadenie a integráciu do stavebných materiálov, prenosných zariadení a solárnych modulov novej generácie.

- Veľkosť trhu a rast: Trh s perovskitovými fotovoltickými materiálmi sa predpokladá, že dosiahne hodnotu cez 2 miliardy USD do roku 2025, s priemernou ročnou mierou rastu (CAGR) presahujúcou 30% od roku 2022 do roku 2025, ako uviedlo MarketsandMarkets.

- Kľúčoví hráči: Vedúce organizácie ako Oxford PV, Saule Technologies a GCL System Integration Technology sú na čele zvyšovania výroby perovskitových článkov a pokroku inžinierskych riešení, aby sa vyrovnali s problémami stability a toxicity.

- Technologické pokroky: Nedávne prelomové objavy v oblasti enkapsulácie, integrácie tandemových článkov a bezolovnatých perovskitových formulácií urýchľujú cestu k komercializácii a schváleniu regulátorov, ako zdôrazňuje Národná laboratória obnoviteľnej energie.

Na záver, inžinierstvo perovskitových fotovoltických materiálov je pripravené transformovať trh so solárnou energiou v roku 2025, ponúkajúce presvedčivú kombináciu efektívnosti, všestrannosti a nákladov. Trajektória sektora bude formovaná pokračujúcou inováciou, strategickými partnerstvami a úspešným prekonávaním technických a regulačných prekážok.

Kľúčové technologické trendy v perovskitových fotovoltických materiáloch (2025–2030)

Inžinierstvo perovskitových fotovoltických materiálov je pripravené pre významné pokroky medzi rokmi 2025 a 2030, poháňané potrebou prekonať problémy stability, škálovateľnosti a účinnosti. Zameranie sa presúva od prelomových objavov na laboratórnej úrovni k priemyselne realizovateľným riešeniam, pričom sa objavuje niekoľko kľúčových technologických trendov.

- Zvýšenie stability: Jednou z najkritickejších inžinierskych výziev je zlepšiť dlhodobú prevádzkovú stabilitu perovskitových solárnych článkov. Nedávny výskum zdôrazňuje inžinierstvo zloženia, ako je začlenenie zmiešaných katiónov (napr. formamidínium, cézium) a halidov, aby sa zmiernila fázová segregácia a citlivosť na vlhkosť. Techniky enkapsulácie pomocou pokročilých bariérových materiálov sú tiež zdokonaľované na ochranu perovskitových vrstiev pred degradáciou z prostredia, čo je trend zdôraznený v nedávnych správach od Národného laboratória obnoviteľnej energie (NREL).

- Škálovateľné výrobné procesy: Prechod od spin-coatingu k škálovateľným depozičným metódam—ako sú slot-die coating, blade coating a inkjet printing—je hlavný inžiniersky fokus. Tieto techniky umožňujú jednotnú tvorbu filmov veľkých plôch, ktoré sú kompatibilné s výrobou roll-to-roll, čo je pre komerčné nasadenie nevyhnutné. Spoločnosti ako Oxford PV sú lídrami v oblasti pilotných liniek, ktoré demonštrujú realizovateľnosť týchto procesov v širokej miere.

- Inžinierstvo rozhraní a vrstiev: Inžinierstvo rozhraní medzi perovskitovými absorbérmi a vrstvami pre transport náboja je kľúčové pre minimalizáciu strát z recombinácie a zvýšenie účinnosti zariadení. Inovácie zahŕňajú použitie samoorganizujúcich sa monovrstiev, 2D/3D perovskitových heteroštruktúr a pasivačných stratégií na potlačenie defektových stavov, ako je podrobne uvedené v nedávnych publikáciách z Helmholtz-Zentrum Berlin.

- Alternatívy bez olova a s nízkou toxicitou: Ekologické a regulačné obavy poháňajú výskum do bezolovnatých perovskitových zloženín, ako sú materiály na báze cínu a dvojité perovskity. Hoci tieto alternatívy v súčasnosti zaostávajú v účinnosti, inžinierske úsilie sa zameriava na zlepšenie ich optoelektronických vlastností a stability, ako uvádza Medzinárodná energetická agentúra (IEA).

- Tandemová integrácia: Perovskit-silíková tandemová článková je hlavným inžinierským trendom, pričom perovskitové vrstvy sú optimalizované pre kompatibilitu so silíkovými dolnými článkami. Tento proces zahŕňa ladenie energetických medzier, optimalizáciu hrúbok vrstiev a vývoj robustných schém prepojenia. First Solar a ďalší lídri v odvetví investujú do tandemových architektúr, aby presunuli účinnosti za hranice obmedzenia jedneho uzla.

Očakáva sa, že tieto inžinierske trendy definujú konkurenčné prostredie perovskitových fotovoltík do roku 2030, keď sa odvetvie posunie smerom k komercializácii a širokému nasadeniu.

Konkurenčné prostredie a vedúce subjekty

Konkurenčné prostredie inžinierstva perovskitových fotovoltických materiálov v roku 2025 charakterizuje rýchla inovácia, strategické partnerstvá a preteky v komercializácii vysoko efektívnych, stabilných perovskitových solárnych článkov. Sektor je označený kombináciou etablovaných fotovoltických spoločností, špecializovaných startupov a akademických spin-offov, pričom všetky usilujú o technologické líderstvo a podiel na trhu.

Kľúčovými hráčmi sú Oxford PV, široko uznávaný za jeho priekopnícku prácu v oblasti perovskit-silíkových tandemových článkov, ktoré dosiahli rekordné účinnosti presahujúce 29%. Úzke väzby firmy s University of Oxford a jej robustné portfólio duševného vlastníctva ju postavili na čelo v oblasti zvyšovania perovskitovej technológie na komerčné nasadenie. Ďalším významným konkurentom je Microquanta Semiconductor, čínska firma, ktorá dosiahla významné pokroky v produkcii veľkoplošných perovskitových modulov a vonkajšej stability, cielením na fotovoltiku na úrovni utilít a zabudovanú fotovoltiku.

V USA financoval Úrad pre solárne technológie ministerstva energetiky USA niekoľko iniciatív, ktoré podporujú firmy ako Silicon Perovskite Inc. a TandemPV Inc., ktoré vyvíjajú škálovateľné výrobné procesy a riešia dlhodobé výzvy stability. Tieto snahy dopĺňajú európske konsorciá ako imec, ktoré spolupracujú s priemyselnými partnermi na integrácii perovskitových vrstiev do existujúcich výrobných liniek silíkových článkov, s cieľom dosiahnuť nákladovo efektívnu masovú výrobu.

Startupy ako Solliance a GCL System Integration sú tiež známe svojím zameraním na flexibilné a ľahké perovskitové moduly, ktoré sa zameriavajú na špecifické aplikácie ako prenosná energia a fasády budov. Medzitým veľkí dodávatelia materiálov, vrátane Merck Group, investujú do vývoja vysokočistých perovskitových prekurzorov a materiálov na enkapsuláciu na zvýšenie dlhovej životnosti a výrobných schopností zariadení.

Konkurenčné prostredie je ďalej formované prebiehajúcimi spoluprácami medzi akademickou sférou a priemyslom, ako aj vládou financovanými výskumnými programami v Ázii, Európe a Severnej Amerike. Keď sa pole posunie smerom k komercializácii, vedúcimi hráčmi sú tí, ktorí dokážu preukázať nielen vysokú účinnosť, ale aj škálovú produkciu, dlhodobú stabilitu a súlad s enviromentálnymi normami.

Prognózy rastu trhu a predpoklady príjmov (2025–2030)

Trh s inžinierstvom perovskitových fotovoltických materiálov je pripravený na robustný rast v roku 2025, poháňaný zrýchlením pokrokov v stabilite materiálu, účinnosti a škálovateľných výrobných procesoch. Podľa prognóz od IDTechEx sa globálny trh perovskitových solárnych článkov predpokladá prechod od pilotnej produkcie k raným fázam komercializácie v roku 2025, pričom sa očakáva, že príjmy presiahnu 200 miliónov dolárov za daný rok. Tento rast je podopretý rastúcimi investíciami od etablovaných výrobcov fotovoltiky a nových účastníkov, najmä v Ázii a Európe, kde vládou podporované iniciatívy podporujú rýchle prijímanie technológie.

Hlavné faktory urýchľujúce rast v roku 2025 zahŕňajú úspešnú demonštráciu perovskit-silíkových tandemových článkov s účinnosťou presahujúcou 28%, ako uvádza Národné laboratórium obnoviteľnej energie (NREL). Tieto prelomové objavy by mali katalyzovať dopyt po inžinierovaných perovskitových materiáloch, ktoré ponúkajú lepšiu odolnosť voči vlhkosti a prevádzkovú životnosť, čím sa riešia predchádzajúce prekážky komercializácie. V dôsledku toho sa predpokladá, že dodávatelia materiálov so zameraním na enkapsuláciu, inžinierstvo rozhraní a škálovateľné formulácie atramentov dosiahnu dvojciferný rast príjmov v roku 2025.

- Ázia-Pacifik: Región by mal viesť v príjmoch z inžinierstva perovskitových fotovoltických materiálov, pričom Čína a Južná Kórea zvyšujú pilotné linky a výrobu v raných fázach. Podľa Wood Mackenzie sa očakáva, že čínski výrobcovia budú zodpovední za viac ako 40% globálnej produkcie perovskitových modulov v roku 2025.

- EURÓPA: Programy Zelené dohody a Horizont Európa Európskej únie súcielia významné financovanie do R&D perovskitov, pričom niekoľko demonštračných projektov je naplánovaných na ukončenie v roku 2025. To by malo prispieť k zvýšeniu regionálnych trhových príjmov na približne 60 miliónov dolárov, podľa odhadov IEA PVPS.

- Severná Amerika: Hoci nasadzovanie zaostáva za Áziou a Európou, očakáva sa, že americké startupy и výskumné konsorciá zabezpečia zvýšený rizikový kapitál a vládne dotácie, čo podpoří trhový príjem vo výške 30 miliónov dolárov v roku 2025 (Ministerstvo energetiky USA).

Všeobecne platí, že sektor inžinierstva perovskitových fotovoltických materiálov sa pripravuje na rozhodujúci rok 2025, pričom sa očakáva, že celosvetové príjmy sa zvýšia o viac ako 50% ročne, čím sa ustanoví základ pre exponenciálny rast počas zvyšku desaťročia.

Regionálna analýza: Dynamika trhu podľa geografických oblastí

Dynamika regiónu trhu s inžinierstvom perovskitových fotovoltických materiálov v roku 2025 bude tvorená kombináciou politických rámcov, investícií do R&D, výrobných schopností a mier adopcie zo strany konečných užívateľov naprieč kľúčovými geografickými oblasťami. Región Ázie a Tichého oceánu, vedený Čínou, Japonskom a Južnou Kóreou, by mal dominovať rastu trhu vďaka silnej podpore vlády pre obnoviteľnú energiu, značným investíciám do technológií solárnych zdrojov novej generácie a dobre vyvinutému ekosystému výroby elektroniky. Najmä Čína zrýchľuje pilotnú produkciu a komercializáciu perovskitových solárnych článkov, pričom využíva svoje výhody v dodávateľskom reťazci a iniciatívy podporované štátom na zníženie emisií uhlíka (Medzinárodná energetická agentúra).

Európa zostáva kritickým centrom pre R&D perovskitov, pričom Európska únia financuje niekoľko spoluprác, ktoré sú zamerané na zlepšovanie stability a škálovateľnosti perovskitových materiálov. Krajiny ako Nemecko, Spojené kráľovstvo a Švajčiarsko sú domovom vedúcich výskumných inštitúcií a startupov, ktoré sú priekopníkmi v oblasti architektúry tandemových článkov a procesov roll-to-roll výroby. Zelená dohoda EÚ a ambiciózne ciele nasadenia solárnych technológií by mali podporiť ďalšie investície a pilotné nasadenia, najmä v zabudovanej fotovoltike (BIPV) a flexibilných solárnych aplikáciách (Európska komisia).

Severná Amerika čelí zvýšeným rizikovým kapitálovým aktivitám a verejno-súkromným partnerstvám zameraným na zvyšovanie výroby perovskitov a riešenie problémov s trvanlivosťou. Úrad pre solárne technológie ministerstva energetiky USA podporuje iniciatívy na urýchlenie komercializácie, pričom niekoľko univerzít a startupov rozvíja techniky formovania atramentov a enkapsulácie, aby vyhoveli miestnym požiadavkám na klímu (Ministerstvo energetiky USA). Avšak región čelí konkurenčnému tlaku z Ázie z hľadiska nákladovo efektívnej masovej výroby.

Ostatné regióny, vrátane Blízkeho východu a Latinskej Ameriky, sú v počiatočných fázach prijímania perovskitov, ale prejavujú záujem vďaka vysokému solárnemu žiareniu a rastúcemu dopytu po decentralizovaných energetických riešeniach. Pilotné projekty v Spojených arabských emirátoch a Brazílii preskúmavajú integráciu perovskitových modulov do aplikácií na úrovni utilít a off-grid (Medzinárodná agentúra pre obnoviteľnú energiu).

Celková dynamika regionálneho trhu v roku 2025 bude definovaná interakciou inovačných ekosystémov, politických stimulov a schopnosťou prechodu od laboratórnych objavov do komerčne aplikovateľného riešenia.

Výzvy, riziká a prekážky prijatia

Inžinierstvo perovskitových fotovoltických materiálov, aj keď sľubuje pre solárne články novej generácie, čelí niekoľkým významným výzvam, rizikám a prekážkam pre široké prijatie k roku 2025. Jedným z najkritickejších problémov je dlhodobá stabilita perovskitových materiálov. Na rozdiel od tradičných fotovoltických článkov na báze kremíka, sú perovskitové solárne články (PSC) veľmi citlivé na environmentálne faktory, ako sú vlhkosť, kyslík, teplo a ultrafialové (UV) svetlo. Tieto citlivosti môžu viesť k rýchlej degradácii, čo obmedzuje prevádzkové životnosti a vyvoláva obavy o ich komerčnú životaschopnosť. Nedávne štúdie naznačujú, že aj s pokrokovými technikami enkapsulácie si zachovať výkon viac ako 20-25 rokov—štandard pre komerčné solárne panely—je aj naďalej značným prekážkam Národné laboratórium obnoviteľnej energie.

Ďalškou značnou prekážkou je prítomnosť toxického olova v najefektívnejších perovskitových formuláciách. Únik olova počas výroby, prevádzky alebo likvidácie predstavuje environmentálne a zdravotné riziká, potenciálne spúšťajúce regulačné obmedzenia. Hoci výskum bezolovnatých alternatív (ako sú perovskity na báze cínu) neustále prebieha, tieto materiály v súčasnosti zaostávajú v účinnosti a stabilite Medzinárodná energetická agentúra.

Škálovateľnosť a reprodukovateľnosť predstavujú tiež značné inžinierske výzvy. Perovskitové články na úrovni laboratória dosiahli impozantné účinnosti, ale preklad týchto výsledkov na veľkoplošné moduly s jednotnou kvalitou a minimálnymi defektmi je zložitý. Problémy ako uniformita filmu, inžinierstvo rozhraní a pasivácia defektov musia byť adresované na zabezpečenie konzistentného výkonu v širokej mierke. Výrobné procesy musia byť tiež kompatibilné s existujúcou priemyselnou infraštruktúrou pre facilitáciu nákladovo efektívneho masového produkcie Wood Mackenzie.

Fragmentácia duševného vlastníctva (IP) a nedostatok štandardizovaných testovacích protokolov ešte viac komplikujú komercializačné prostredie. Rýchly pokrok inovácií viedol k preplnenej oblasti IP, čo sťažuje nových účastníkov orientáciu v otázkach licencovania a patentovania. Okrem toho absencia univerzálne akceptovaných štandardov pre testovanie trvanlivosti a výkonu perovskitových modulov vytvára neistotu pre investorov a konečných užívateľov IEA Program fotovoltických systémov.

Nakoniec je prijímanie trhu brzdené ešte zkúsenosťami s technológiou perovskitu. Financie, poistenie a financovanie pre projekty na veľkej škále zostávajú obmedzené, pokiaľ dlhodobé terénne údaje nepreukážu spoľahlivosť a bezpečnosť porovnateľnú so zavedenými PV technológiami.

Príležitosti a strategické odporúčania

Sektor inžinierstva perovskitových fotovoltických materiálov sa pripravuje na významný rast v roku 2025, poháňaný rýchlym pokrokom v stabilite materiálu, škálovateľnosti a účinnosti. Keď sa odvetvie presúva od laboratórnych prelomov k komerčným aplikáciám, objavuje sa niekoľko kľúčových príležitostí a strategických odporúčaní pre zainteresované strany, ktoré sa snažia využiť tento dynamický trh.

- Komerčná realizácia tandemových solárnych článkov: Perovskit-silíkoví tandemové články preukázali účinnosti konverzie energie presahujúce 30%, čím prekonávajú tradičné silíkové články. Spoločnosti investujúce do tandemových architektúr môžu využiť túto výhodu účinnosti na cielenie na prémiové segmenty, ako sú solárne elektrárne a zabudované fotovoltiky (Národné laboratórium obnoviteľnej energie).

- Inovácia materiálov pre stabilitu: Riešenie dlhodobej stability perovskitových materiálov zostáva najvyššou prioritou. Strategické partnerstvá s chemickými dodávateľmi a výskumnými inštitúciami na vývoj robustných techník enkapsulácie a bezolovnatých perovskitových formulácií môžu odomknúť nové trhy, najmä v oblastiach s prísnymi environmentálnymi predpismi (Medzinárodná energetická agentúra).

- Škálovanie výrobných procesov: Investícia do škálovateľných, nízkokostných výrobných metód, ako je roll-to-roll tlač a depozícia pary, bude kritická. Prví hráči v oblasti inžinierstva procesov môžu dosiahnuť nákladové vedenie a zabezpečiť dodávateľské zmluvy s hlavnými výrobcami solárnych modulov (Wood Mackenzie).

- Geografická expanzia: Emerging markets in Asia-Pacific and Latin America present untapped opportunities due to rising energy demand and supportive policy frameworks. Strategic localization of production and partnerships with regional energy developers can accelerate market entry (International Renewable Energy Agency).

- Duševné vlastníctvo a licencovanie: Budovanie robustného portfólia duševného vlastníctva okolo nových perovskitových zloženín a architektúr zariadení bude pre dlhodobú konkurencieschopnosť nevyhnutné. Licenčné zmluvy a partnerstvá na transfer technológie môžu generovať ďalšie príjmové toky a podporiť prijatie v celom odvetví (Svetová organizácia duševného vlastníctva).

Na záver, zainteresované strany by sa mali zamerať na výskum a vývoj v oblasti stability a škálovateľnosti, usilovať sa o strategické aliancie a sústrediť sa na geografickú a segmentovú diverzifikáciu. Proaktívne zapojenie v regulátoroch a investície do ochrany duševného vlastníctva ešte viac posilnia trhové postavenie, keď sa perovskitové fotovoltiky posunú smerom k hlavnému prijatiu v roku 2025.

Budúci výhľad: Inovačné cesty a evolúcia trhu

Budúci výhľad pre inžinierstvo perovskitových fotovoltických materiálov v roku 2025 je charakterizovaný rýchlou inováciou a jasnou trajektóriou smerom k komerčnej životaschopnosti. Keď sa solárny priemysel snaží nájsť alternatívy k tradičným článkom na báze kremíka, perovskitové materiály sú na čele vďaka svojím nastaviteľným energetickým medzerám, vysokým koeficientom absorpcie a potenciálu na nákladovo efektívnu výrobu. Ďalšia vlna inovácií sa očakáva, že sa bude zameriavať na tri hlavné cesty: zvyšovanie stability, škálovateľnú výrobu a integráciu tandemových článkov.

- Zvýšenie stability: Jednou z najvýznamnejších výziev pre perovskitové fotovoltiky bola ich citlivosť na vlhkosť, teplo a UV degradáciu. V roku 2025 sa výskum zameriava na inžinierstvo zloženia—také, ako je začlenenie zmiešaných katiónov a halidov—na zlepšenie vnútornej stability materiálu. Technológie enkapsulácie sa takisto posúvajú dopredu, s novými bariérovými filmami a hybridnými organicko-anorganickými vrstvami, ktoré predlžujú prevádzkové životnosti, aby rivalizovali s kremíkovými článkami. Podľa Národného laboratória obnoviteľnej energie nedávne prototypy preukázali stabilný výkon až 2 000 hodín pri urýchlených podmienkach starnutia, čo je kľúčový míľnik pre komerčné prijatie.

- Škálovateľná výroba: Prechod z laboratórneho spin-coatingu na priemyselné procesy roll-to-roll a slot-die coating je kritický fokus. V roku 2025 sa zakladajú pilotné linky v Ázii a Európe, kde sa využívajú techniky injekčných atramentov a depozície pary na výrobu modulov veľkých plôch s jednotnou kvalitou. Oxford PV a Saule Technologies vedú úsilie o zvýšenie výroby, pričom sa očakáva, že prvé komerčne dostupné perovskit-silíkové tandemové moduly sa dostanú na trh tento rok.

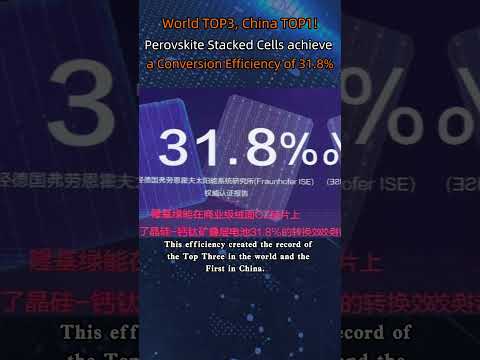

- Integrácia tandemových článkov: Integrácia perovskitových vrstiev na silíku alebo CIGS články je hlavným inovačným smerom, ktorý si kladie za cieľ prekonať limity účinnosti jedinej uzla. V roku 2025 dosiahli perovskit-silíkové tandemové články certifikovanú účinnosť nad 30%, podľa správ Fraunhofer ISE. Tento skok vo výkonu vytvára záujem zo strany vývojárov solárnych elektrární na úrovni utilít a výrobcov modulov, ktorí sa snažia odlíšiť svoje ponuky.

S pohľadom do budúcnosti sa očakáva, že evolúcia trhu pre perovskitové fotovoltiky sa zrýchli, pričom globálne investície a partnerstvá sa posilnia. Medzinárodná energetická agentúra predpokladá, že moduly na báze perovskitov môžu získať významný podiel na nových solárnych inštaláciách do konca 20. rokov, ak sa vysporiadame s prebiehajúcimi inžinierskymi výzvami a bankovosťou (Medzinárodná energetická agentúra). Nadchádzajúci rok bude kľúčový pri určovaní tempa a rozsahu akceptácie perovskitov v širšom trhu fotovoltiky.

Zdroje & odkazy

- Medzinárodná energetická agentúra

- MarketsandMarkets

- Oxford PV

- Saule Technologies

- Národné laboratórium obnoviteľnej energie

- Helmholtz-Zentrum Berlin

- First Solar

- Microquanta Semiconductor

- imec

- Solliance

- IDTechEx

- Wood Mackenzie

- Európska komisia

- Svetová organizácia duševného vlastníctva

- Fraunhofer ISE