ペロブスカイト太陽電池材料工学市場レポート2025:画期的な発展、成長ドライバー、グローバルな機会の詳細分析。業界を形作る重要なトレンド、予測、戦略的インサイトを探求する。

- エグゼクティブサマリーと市場の概要

- ペロブスカイト太陽電池材料の主要技術トレンド(2025-2030年)

- 競争環境と主要プレイヤー

- 市場成長予測と収益予測(2025-2030年)

- 地域分析:地域ごとの市場動態

- 課題、リスク、および採用の障壁

- 機会と戦略的推奨事項

- 将来の展望:イノベーションの道筋と市場の進化

- 出典と参考文献

エグゼクティブサマリーと市場の概要

ペロブスカイト太陽電池材料工学は、効率の良い太陽電池で使用するためのペロブスカイト構造化合物の開発と最適化によって特徴づけられる、太陽エネルギーセクター内で急速に進化している分野です。2025年時点で、ペロブスカイト太陽電池の世界市場は堅調な成長を見せており、従来のシリコンベースの太陽電池と比較して、低コストで高い電力変換効率を提供する潜在能力によって推進されています。ペロブスカイト材料は、通常、ハイブリッド有機無機鉛またはスズハロゲン化物ベースの化合物であり、25%を超える実験室効率を示し、既存の太陽電池技術と競争し、ある場合にはそれを超えています。

市場の景観は、研究開発への重要な投資によって形成されており、確立されたエネルギー企業や革新的なスタートアップがペロブスカイト太陽電池の商業化を加速させています。国際エネルギー機関によると、世界の太陽光発電(PV)市場は二桁成長を続けると予測されており、ペロブスカイト技術はそのスケーラビリティと柔軟なタンドムセルアーキテクチャとの互換性から、成長するシェアを獲得すると期待されています。低温溶液プロセスを使用してペロブスカイトセルを製造できる能力は、大規模な展開と建材、ポータブルデバイス、次世代太陽光モジュールへの統合の魅力をさらに高めています。

- 市場規模と成長:ペロブスカイト太陽電池市場は、2025年までに20億米ドルを超える評価に達することが予測されており、MarketsandMarketsによると、2022年から2025年までの年間成長率(CAGR)は30%を超えるとされています。

- 主要プレイヤー:Oxford PV、Saule Technologies、およびGCLシステム統合技術などのリーディング企業が、ペロブスカイトセルの生産をスケーリングし、安定性と毒性の課題に対処するためのエンジニアリングソリューションの前進において先駆的な役割を果たしています。

- 技術的進展:最近の封入技術、タンドムセル統合、無鉛ペロブスカイト配合のブレイクスルーが、商業化と規制の承認への道を加速させており、これは国立再生可能エネルギー研究所によって強調されています。

要約すると、ペロブスカイト太陽電池材料工学は2025年に太陽エネルギー市場を変革する準備が整っており、効率性、柔軟性、コストパフォーマンスの魅力的な組み合わせを提供しています。この分野の進路は、新たなイノベーション、戦略的パートナーシップ、技術的および規制のハードルを成功裏に越えることで形作られるでしょう。

ペロブスカイト太陽電池材料の主要技術トレンド(2025-2030年)

ペロブスカイト太陽電池材料工学は、2025年から2030年の間に重要な進展が期待されており、安定性、スケーラビリティ、効率性の課題を克服する必要性によって推進されています。研究の焦点は、実験室規模のブレイクスルーから産業的に実現可能なソリューションへと移行しており、いくつかの主要な技術トレンドが浮上しています。

- 安定性の向上:最も重要なエンジニアリング上の課題の一つは、ペロブスカイト太陽電池の長期的な運用安定性の向上です。最近の研究は、相分離と湿気感度を軽減するために、混合カチオン(例えば、ホルムアミジウム、セシウム)やハロゲンの添加などの組成エンジニアリングを強調しています。先進的なバリア材料を使用した封入技術も、環境劣化からペロブスカイト層を保護するために改良されています。このトレンドは、国立再生可能エネルギー研究所(NREL)の最近の報告で強調されています。

- スケーラブルな製造プロセス:スピンコーティングから、スロットダイコーティング、ブレードコーティング、インクジェット印刷などのスケーラブルな塗布方法への移行は、重要なエンジニアリングの焦点です。これらの技術は、ロール・トゥ・ロール製造に適合した均一な大面積膜形成を可能にし、商業用展開に不可欠です。Oxford PVのような企業が、これらのプロセスをスケールで実現する可能性を示すパイロットラインを先駆けて推進しています。

- インターフェースおよび層エンジニアリング:ペロブスカイト吸収層と電荷輸送層の間のインターフェースをエンジニアリングすることは、再結合損失を最小限に抑え、デバイス効率を向上させるために重要です。最近の文献では、自組織化単分子膜、2D/3Dペロブスカイトヘテロ構造、欠陥状態を抑制するためのパッシベーション戦略の使用が詳述されていますが、これはヘルムホルツ・センター・ベルリンからの最近の発表で示されています。

- 無鉛および低毒性の代替品:環境および規制上の懸念から、スズベースのペロブスカイト配合などの無鉛ペロブスカイト組成の研究が進められています。これらの代替品は現在、効率性で遅れをとっていますが、エンジニアリングの取り組みはそれらの光電子特性と安定性を向上させることに焦点を当てています。これは国際エネルギー機関(IEA)によって指摘されています。

- タンドム統合:ペロブスカイト-シリコンタンドムセルは主要なエンジニアリングトレンドであり、シリコン底部セルとの互換性のためにペロブスカイト層が最適化されています。これには、バンドギャップの調整、層の厚さの最適化、堅牢な相互接続スキームの開発が含まれます。First Solarや他の業界リーダーが、単接合の限界を超える効率を推進するためにタンドムアーキテクチャに投資しています。

これらのエンジニアリングトレンドは、業界が商業化と大規模展開に向かう中で、2030年までのペロブスカイト太陽電池の競争環境を特徴づけることが期待されています。

競争環境と主要プレイヤー

2025年のペロブスカイト太陽電池材料工学の競争環境は、急速な革新、戦略的パートナーシップ、および高効率で安定したペロブスカイト太陽電池の商業化競争によって特徴づけられています。この分野は、技術的リーダーシップと市場シェアを獲得しようと競う、確立された太陽光発電企業、専門のスタートアップ、学術スピンオフの混成によって形成されています。

主要なプレイヤーには、ペロブスカイト-シリコンタンドムセルにおける先駆的な業績で広く知られるOxford PVが含まれ、同社は記録的な効率を達成しています。大学との密接な関係と強力な知的財産ポートフォリオにより、商業展開のためのペロブスカイト技術のスケーリングにおいて先手を打っています。もう一つの主要な競争者は、中国の企業であるMicroquanta Semiconductorであり、大規模なペロブスカイトモジュールの生産と屋外安定性において重要な進展を遂げており、ユーティリティスケールおよびビル統合太陽光発電をターゲットにしています。

アメリカでは、アメリカ合衆国エネルギー省の太陽エネルギー技術オフィスがいくつかのイニシアティブに資金を提供し、Silicon Perovskite Inc.やのような企業が、スケーラブルな製造プロセスを開発し、長期的な安定性の課題に取り組んでいます。これらの取り組みは、imecのようなヨーロッパのコンソーシアムによって補完され、これらのコンソーシアムは、ペロブスカイト層を既存のシリコンセル生産ラインに統合するための連携を進めており、コスト効率の良い大量生産を目指しています。

さらに、SollianceやGCLシステム統合のようなスタートアップも、ポータブル電源や建物のファサードなどのニッチなアプリケーションをターゲットにした柔軟で軽量なペロブスカイトモジュールに焦点を当てていることで注目されています。一方、大手材料サプライヤーであるMerck Groupは、デバイスの耐久性と製造性を向上させるために、高純度ペロブスカイト前駆体および封入材料の開発に投資しています。

この競争環境は、学界と産業の間の継続的な協力関係や、アジア、ヨーロッパ、北米における政府支援の研究プログラムによってさらに形作られています。商業化に向かう中で、業界をリードするプレイヤーは、高効率だけでなく、スケーラブルな生産、長期安定性、環境基準の遵守を証明できる企業です。

市場成長予測と収益予測(2025-2030年)

ペロブスカイト太陽電池材料工学市場は、2025年に堅調な成長を見込んでおり、材料の安定性、効率性、スケーラブルな製造プロセスにおける進展が加速しています。IDTechExの予測によると、世界のペロブスカイト太陽電池市場は、パイロット規模の生産から初期商業化へと移行することが期待されており、2025年の収益は2億ドルを超えると予測されています。この成長は、確立された太陽光発電メーカーや新規参入者からの投資の増加によって支えられており、特にアジアおよびヨーロッパでは、政府支援のイニシアティブが迅速な技術導入を促進しています。

2025年の主な推進要因には、国立再生可能エネルギー研究所(NREL)による報告で、28%を超える効率を達成したペロブスカイト-シリコンタンドムセルの成功した実証が含まれます。これらのブレイクスルーは、商業化に向けた障壁を解決するためのより良い湿気耐性と運用寿命を提供するエンジニアリングされたペロブスカイト材料に対する需要を喚起すると期待されています。その結果、封入、インターフェースエンジニアリング、スケーラブルなインク配合を専門とする材料サプライヤーは、2025年に二桁の収益成長が見込まれています。

- アジア太平洋:この地域は、ペロブスカイト太陽電池材料工学の収益で主導すると予測されており、中国と韓国がパイロットラインおよび初期の大量生産を拡大しています。Wood Mackenzieによると、中国の製造業者が2025年には世界のペロブスカイトモジュール出力の40%以上を占めると予測されています。

- ヨーロッパ:欧州連合のグリーンディールおよびホライズン・ヨーロッパプログラムがペロブスカイトの研究開発に多大な資金を注いでおり、2025年に完了予定のいくつかのデモプロジェクトがあります。これにより、地域市場の収益は約6000万ドルに達することが期待されています。IA PVPSの見込みに基づきます。

- 北アメリカ:商業化はアジアやヨーロッパに遅れをとっていますが、米国のスタートアップや研究コンソーシアムは、資金調達と政府助成金が増加すると予測されており、2025年には3000万ドルの市場収益を見込んでいます(アメリカ合衆国エネルギー省)。

全体として、ペロブスカイト太陽電池材料工学分野は2025年に重要な年を迎え、グローバル収益は前年比50%以上の成長が見込まれ、今後の10年間における飛躍的な拡大の基盤を築くことになります。

地域分析:地域ごとの市場動態

2025年のペロブスカイト太陽電池材料工学市場の地域動態は、政策フレームワーク、研究開発投資、製造能力、エンドユーザーの採用率の組み合わせによって形作られています。アジア太平洋地域は、中国、日本、韓国によって主導され、再生可能エネルギーに対する強力な政府支援、次世代太陽技術への大量投資、そして確立された電子機器製造エコシステムにより、市場の成長を支配すると予想されています。特に中国は、ペロブスカイト太陽電池のパイロット規模の生産と商業化を加速しており、サプライチェーンの優位性と国の支援を活用して炭素排出の削減に取り組んでいます(国際エネルギー機関)。

ヨーロッパはペロブスカイトの研究開発にとって重要なハブであり、欧州連合はペロブスカイト材料の安定性とスケーラビリティを向上させることを目的とした複数の共同プロジェクトに資金を提供しています。ドイツ、イギリス、スイスなどの国々には、タンドムセルアーキテクチャやロール・トゥ・ロール製造プロセスを先導している研究機関やスタートアップがあります。EUのグリーンディールと野心的な太陽発電目標により、特にビル統合太陽光発電(BIPV)や柔軟な太陽光アプリケーションでの投資とパイロット展開がさらに進むと期待されています(欧州委員会)。

北アメリカでは、アメリカ合衆国が飛躍的なベンチャーキャピタル活動やペロブスカイト製造のスケールアップに焦点を当てた公私のパートナーシップを見せており、アメリカ合衆国エネルギー省の太陽エネルギー技術オフィスが商業化を加速するためのイニシアティブに資金を提供していますが、いくつかの大学やスタートアップが、現地の気候要件を満たすためにインク配合や封入技術を進歩させています(アメリカ合衆国エネルギー省)。しかし、この地域は、コスト効率の良い大量生産においてアジアからの競争的圧力に直面しています。

中東やラテンアメリカを含む他の地域は、ペロブスカイトの採用の初期段階にあり、高い太陽光の照射量と分散型エネルギーソリューションに対する需要の高まりから関心を示しています。アラブ首長国連邦やブラジルのパイロットプロジェクトでは、ユーティリティスケールやオフグリッドアプリケーションへのペロブスカイトモジュールの統合が探求されています(国際再生可能エネルギー機関)。

全体として、2025年の地域市場の動態は、イノベーションエコシステム、政策インセンティブ、実験室の突破口から商業規模の展開への移行能力の相互作用によって定義されるでしょう。

課題、リスク、および採用の障壁

ペロブスカイト太陽電池材料の工学は、次世代の太陽電池に期待が寄せられる一方で、2025年時点で広範な採用に対するいくつかの重要な課題、リスク、および障壁に直面しています。最も重要な問題の一つは、ペロブスカイト材料の長期的な安定性です。従来のシリコンベースの太陽電池とは異なり、ペロブスカイト太陽電池(PSC)は湿気、酸素、熱、紫外線(UV)などの環境要因に非常に敏感です。これらの感度は急速な劣化を引き起こす可能性があり、運用寿命を制限し、商業的な実現可能性に対する懸念を引き起こします。最近の研究では、高度な封入技術を用いても20-25年の性能維持—これは商業用太陽電池の標準—を達成することが依然として大きなハードルであることが示されています。国立再生可能エネルギー研究所。

もう一つの重要な障壁は、最も効率的なペロブスカイト配合に含まれる有毒な鉛の存在です。製造、運用、または廃棄時における鉛の漏出は環境および健康リスクを引き起こし、規制上の制限を招く可能性があります。無鉛の代替品(例えばスズベースのペロブスカイト)の研究は行われていますが、これらの材料は現在、効率と安定性で遅れをとっています。国際エネルギー機関。

スケーラビリティと再現性も重要なエンジニアリング上の課題です。実験室規模のペロブスカイトセルは印象的な効率を達成していますが、これらの結果を大面積モジュールに転換し、一様な品質と最小限の欠陥を維持することは複雑です。膜の均一性、インターフェースエンジニアリング、欠陥のパッシベーションなどの問題を解決する必要があります。製造プロセスは、コスト効率の高い大量生産を可能にするために、既存の産業インフラと互換性がある必要があります。Wood Mackenzie。

知的財産(IP)のフラグメンテーションと標準化されたテストプロトコルの欠如は、商業化の風景をさらに複雑にしています。革新の迅速なペースは、混雑したIPスペースをもたらし、新規参入者がライセンスや特許問題を乗り越えるのを困難にしています。さらに、ペロブスカイトモジュールの耐久性と性能をテストするための普遍的に受け入れられた基準が欠如しているため、投資家や最終ユーザーに不確実性をもたらしています。IEA太陽光発電システムプログラム。

最後に、市場の受容はペロブスカイト技術の未成熟な実績によって妨げられています。大規模プロジェクトの銀行性、保険、および資金調達は、長期的な現場データが確立されたPV技術と同じ信頼性と安全性を示すことができるまで制限されています。

機会と戦略的推奨事項

ペロブスカイト太陽電池材料工学分野は、材料の安定性、スケーラビリティ、効率性の急速な進展によって、2025年に重要な成長が期待されています。産業が実験室規模のブレイクスルーから商業アプリケーションに移行する中で、このダイナミックな市場で利益を得ようとする利害関係者にとって、いくつかの重要な機会と戦略的推奨事項が浮上しています。

- タンドム太陽電池の商業化:ペロブスカイト-シリコンタンドムセルは、30%を超える電力変換効率を示しており、従来のシリコンセルを上回っています。タンドムアーキテクチャに投資する企業は、この効率的な優位性を活かして、ユーティリティスケールの太陽光発電やビル統合太陽光発電などのプレミアムセグメントをターゲットにすることができます(国立再生可能エネルギー研究所)。

- 安定性のための材料革新:ペロブスカイト材料の長期的な安定性に対処することは最優先事項です。化学供給業者や研究機関との戦略的パートナーシップを確立し、堅牢な封入技術と無鉛ペロブスカイト配合を開発することで、新しい市場を開拓できる可能性があります、特に厳しい環境規制がある地域で(国際エネルギー機関)。

- 製造プロセスのスケールアップ:ロール・トゥ・ロール印刷や蒸気堆積などのスケーラブルで低コストの製造方法への投資が重要です。プロセスエンジニアリングの早期の移行はコストリーダーシップを実現し、大手太陽光モジュールメーカーとの供給契約を確保できる可能性があります(Wood Mackenzie)。

- 地理的拡大:アジア太平洋やラテンアメリカの新興市場は、エネルギー需要の高まりや支持的な政策枠組みによって未開拓の機会を提供します。生産の戦略的なローカリゼーションや地域エネルギー開発者とのパートナーシップは、市場への迅速な参入を加速できるでしょう(国際再生可能エネルギー機関)。

- 知的財産およびライセンス:新しいペロブスカイト組成やデバイスアーキテクチャに関する強固なIPポートフォリオの構築が長期的な競争力にとって不可欠です。ライセンス契約や技術移転パートナーシップにより、追加の収益源を生成し、業界全体の採用を促進できます(世界知的所有権機関)。

要約すると、利害関係者は安定性とスケーラビリティの研究開発を優先し、戦略的パートナーシップを追求し、地理的かつセグメントの多様化に焦点を当てるべきです。規制機関との積極的な関与と知的財産保護への投資は、2025年にペロブスカイト太陽電池が主流の採用に向かう中で市場でのポジショニングを強化します。

将来の展望:イノベーションの道筋と市場の進化

2025年のペロブスカイト太陽電池材料工学の将来の展望は、急速な革新と商業的実現可能性に向けた明確な道筋で特徴づけられています。太陽光発電業界が従来のシリコンベースのセルの代替品を求める中、ペロブスカイト材料は調整可能なバンドギャップ、高い吸収係数、低コスト製造の潜在能力によって注目されています。次の革新の波は、安定性の向上、スケーラブルな製造、タンドムセル統合の三つの主要な道筋に焦点を当てることが期待されています。

- 安定性の向上:ペロブスカイト太陽電池にとって最も重要な課題の一つは、水分、熱、UV劣化に対する感受性です。2025年、研究は混成カチオンやハロゲンの添加などの組成エンジニアリングに収束しており、固有の材料安定性を改善しています。封入技術も進化しており、新しいバリア膜やハイブリッド有機無機層が運用寿命を延ばす方向に進んでいます。国立再生可能エネルギー研究所によると、最近のプロトタイプは、加速老化条件下で2000時間を超える安定した性能を示し、商業採用に向けた重要なマイルストーンとなっています。

- スケーラブルな製造:実験室規模のスピンコーティングから、工業規模のロール・トゥ・ロールやスロットダイコーティングプロセスへの移行が重要な焦点となっています。2025年には、アジアやヨーロッパでパイロットラインが設置され、インクジェットや蒸気堆積技術を活用して、大面積モジュールを均一な品質で生産しています。Oxford PVやSaule Technologiesは、生産のスケールアップに関する取り組みをリードしており、第一商業用ペロブスカイト-シリコンタンドムモジュールが今年市場に投入される予定です。

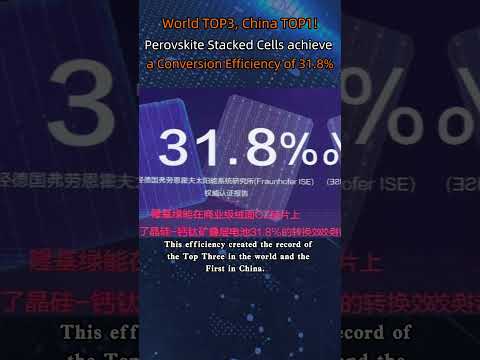

- タンドムセル統合:シリコンやCIGSセルの上にペロブスカイト層を統合することは、単接合効率限界を超えようとする主要な革新経路です。2025年、ペロブスカイト-シリコンタンドムセルは、フラウンホーファーISEによると、30%を超える認証効率を達成しました。この性能の飛躍は、ユーティリティスケールの太陽光発電開発者やモジュールメーカーからの関心を高め、彼らが提供する製品の差別化を図ろうとしています。

今後、ペロブスカイト太陽電池市場の進化は加速する見込みで、グローバルな投資とパートナーシップが強化されます。国際エネルギー機関は、ペロブスカイトベースのモジュールが2020年代後半までに新しい太陽光発電の新設の大部分を占める可能性があると予測していますが、これはエンジニアリング上の課題が解決され、銀行性が確立されればの話です(国際エネルギー機関)。今後1年は、ペロブスカイトのより広範な太陽電池市場への採用のペースと規模を決定づける上で重要な年となるでしょう。

出典と参考文献

- 国際エネルギー機関

- MarketsandMarkets

- Oxford PV

- Saule Technologies

- 国立再生可能エネルギー研究所

- ヘルムホルツ・センター・ベルリン

- First Solar

- Microquanta Semiconductor

- imec

- Solliance

- IDTechEx

- Wood Mackenzie

- 欧州委員会

- 世界知的所有権機関

- フラウンホーファーISE