تقرير سوق هندسة مواد الطاقة الشمسية بيروفسكايت 2025: تحليل متعمق للابتكارات ومحركات النمو والفرص العالمية. استكشف الاتجاهات الرئيسية والتوقعات والرؤى الاستراتيجية التي تشكل الصناعة.

- ملخص تنفيذي ونظرة عامة على السوق

- الاتجاهات التكنولوجية الرئيسية في مواد الطاقة الشمسية بيروفسكايت (2025–2030)

- البيئة التنافسية واللاعبين الرائدين

- توقعات نمو السوق وتوقعات الإيرادات (2025–2030)

- تحليل إقليمي: ديناميات السوق حسب الجغرافيا

- التحديات والمخاطر والعوائق أمام التبني

- الفرص والتوصيات الاستراتيجية

- آفاق المستقبل: طرق الابتكار وتطور السوق

- المصادر والمراجع

ملخص تنفيذي ونظرة عامة على السوق

تمثل هندسة مواد الطاقة الشمسية بيروفسكايت قطاعًا متقدمًا بسرعة ضمن قطاع الطاقة الشمسية، والذي يتميز بتطوير وتحسين المركبات ذات الهيكل البيروفسكايت للاستخدام في خلايا الطاقة الشمسية عالية الكفاءة. اعتبارًا من عام 2025، يشهد السوق العالمية لمواد الطاقة الشمسية بيروفسكايت نموًا قويًا، مدفوعًا بإمكانية المادة لتوفير كفاءات تحويل طاقة أعلى بتكاليف إنتاج أقل مقارنةً بالطاقة الشمسية التقليدية القائمة على السيليكون. أظهرت مواد البيروفسكايت، والتي عادةً ما تكون مركبات هاليد الرصاص أو القصدير العضوية غير العضوية الهجينة، كفاءات مختبرية تتجاوز 25%، مما ينافس، وفي بعض الحالات، يتجاوز التكنولوجيا الشمسية الحالية.

يشكل مشهد السوق استثمارات كبيرة في البحث والتطوير، حيث تقوم الشركات الكبرى في مجال الطاقة والشركات الناشئة المبتكرة بتسريع تسويق خلايا الطاقة الشمسية البيروفسكايت. وفقًا لـ الوكالة الدولية للطاقة، من المتوقع أن يستمر السوق العالمية للطاقة الشمسية الكهروضوئية في تحقيق نمو مزدوج الرقم، مع توقع أن تلتقط تقنيات البيروفسكايت حصة متزايدة بفضل قابليتها للتوسع وتوافقها مع الهياكل المرنة والمتعددة الطبقات. تعزز القدرة على تصنيع خلايا البيروفسكايت باستخدام عمليات الحلول منخفضة الحرارة جاذبيتها للنشر على نطاق واسع ودمجها في مواد البناء والأجهزة المحمولة ووحدات الطاقة الشمسية من الجيل القادم.

- حجم السوق والنمو: من المتوقع أن يصل حجم سوق الطاقة الشمسية البيروفسكايت إلى أكثر من 2 مليار دولار أمريكي بحلول عام 2025، بمعدل نمو سنوي مركب (CAGR) يتجاوز 30% من 2022 إلى 2025، كما أفادت MarketsandMarkets.

- اللاعبون الرئيسيون: تتصدر منظمات رائدة مثل Oxford PV، Saule Technologies، وGCL System Integration Technology جهود توسيع إنتاج خلايا البيروفسكايت وتطوير حلول هندسية لمعالجة تحديات الاستقرار والسمية.

- التقدم التكنولوجي: تسارعت الإنجازات الحديثة في التغليف، دمج خلايا التانديم، وصيغ البيروفسكايت الخالية من الرصاص التي تُعزز الطريق نحو التسويق والموافقات التنظيمية، كما ذكرت المختبر الوطني للطاقة المتجددة.

باختصار، من المتوقع أن تحول هندسة مواد الطاقة الشمسية بيروفسكايت سوق الطاقة الشمسية في عام 2025، مما تقدم مزيجًا جذابًا من الكفاءة والمرونة والتكلفة الفعالة. سيتم تشكيل مسار القطاع من خلال الابتكار المستمر، والشراكات الاستراتيجية، والتوجه بنجاح في مواجهة التحديات الفنية والتنظيمية.

الاتجاهات التكنولوجية الرئيسية في مواد الطاقة الشمسية بيروفسكايت (2025–2030)

تستعد هندسة مواد الطاقة الشمسية بيروفسكايت لتحقيق تقدم كبير بين عامي 2025 و2030، مدفوعة بالحاجة إلى التغلب على تحديات الاستقرار والقابلية للتوسع والكفاءة. يتحول التركيز من الإنجازات على نطاق المختبر إلى الحلول القابلة للتطبيق صناعيًا، مع ظهور عدة اتجاهات تكنولوجية رئيسية.

- تعزيز الاستقرار: واحدة من أكبر التحديات الهندسية هي تحسين الاستقرار التشغيلي على المدى الطويل لخلايا الطاقة الشمسية البيروفسكايت. تركز الأبحاث الأخيرة على الهندسة التركيبية، مثل إدخال الكاتيونات المختلطة (مثل الفورماميديوم، والسيزيوم) والهاليدات، للتخفيف من فصل الطور والحساسية للرطوبة. يتم تحسين تقنيات التغليف باستخدام مواد حواجز متقدمة لحماية طبقات البيروفسكايت من الانهيار البيئي، وهو اتجاه تم تسليط الضوء عليه في التقارير الأخيرة من قبل المختبر الوطني للطاقة المتجددة (NREL).

- عمليات التصنيع القابلة للتوسع: الانتقال من الطلاء الدوراني إلى طرق الإيداع القابلة للتوسع—مثل الطلاء باستخدام صب الشرائط، الطلاء بالسكين، والطباعة بالحقن—يعتبر محورًا هندسيًا رئيسيًا. تمكِّن هذه التقنيات من تشكيل أفلام كبيرة ومنتظمة متوافقة مع التصنيع بالتدحرج، وهو أمر أساسي للنشر التجاري. تقوم شركات مثل Oxford PV بإطلاق خطوط تجريبية تظهر جدوى هذه العمليات على نطاق واسع.

- هندسة الواجهات والطبقات: يعتبر تصميم الواجهات بين الممتصين البيروفسكايت وطبقات نقل الشحنة أمرًا بالغ الأهمية لتقليل خسائر التوليد تحسين كفاءة الأجهزة. تشمل الابتكارات استخدام الطبقات الذاتية التجميع، الهياكل البيروفسكايتية ثنائية الأبعاد وثلاثية الأبعاد، واستراتيجيات التمرير لتقليل حالات العيوب، كما هو مفصل في المنشورات الأخيرة من هلمونتس-زنترم برلين.

- بدائل خلو الرصاص وقليلة السمية: تدفع المخاوف البيئية والتنظيمية الأبحاث في تركيبات البيروفسكايت الخالية من الرصاص، مثل المواد المعتمدة على القصدير والبيروفسكايت المزدوج. على الرغم من أن هذه البدائل حاليًا تتخلف في الكفاءة، تركز الجهود الهندسية على تحسين خصائصها البصرية الإلكترونية واستقرارها، حسبما لاحظت الوكالة الدولية للطاقة (IEA).

- دمج الخلايا المتعددة: تعد خلايا البيروفسكايت-السيليكون من الاتجاهات الهندسية الرئيسية، حيث يتم تحسين طبقات البيروفسكايت لتوافقها مع خلايا السيليكون السفلية. يشمل ذلك تعديل فجوات الطاقة، وتحسين سمك الطبقات، وتطوير نماذج ربط قوية. تستثمر First Solar وغيرها من قادة الصناعة في الهياكل المتعددة لدفع الكفاءات إلى ما بعد الحد الأقصى للخلايا أحادية الجانبين.

من المتوقع أن تحدد هذه الاتجاهات الهندسية المنظر التنافسي للطاقة الشمسية البيروفسكايت حتى عام 2030، حيث تتحرك الصناعة نحو التسويق والنشر على نطاق واسع.

البيئة التنافسية واللاعبين الرائدين

تتميز البيئة التنافسية لهندسة مواد الطاقة الشمسية بيروفسكايت في عام 2025 بالابتكار السريع، والشراكات الاستراتيجية، وسباق لتسويق خلايا الطاقة الشمسية البيروفسكايت عالية الكفاءة والمستقرة. يتميز القطاع بمزيج من الشركات المصنعة للطاقة الشمسية التقليدية، والشركات الناشئة المتخصصة، والاشتقاقات الأكاديمية، كلها تتنافس على القيادة التكنولوجية وحصة السوق.

تشمل اللاعبين الرئيسيين Oxford PV، المعروفة على نطاق واسع لعملها الرائد في خلايا البيروفسكايت-السيليكون، والتي حققت كفاءات قياسية تتجاوز 29%. وقد أمنت العلاقات الوثيقة مع جامعة أكسفورد ومحفظتها القوية من الملكية الفكرية موقعها كقائد في توسيع تكنولوجيا البيروفسكايت للإنتاج التجاري. منافس رئيسي آخر هو Microquanta Semiconductor، التي حققت خطوات كبيرة في إنتاج وحدات البيروفسكايت الكبيرة واستقرارها في الخارج، مستهدفة كل من الطاقة الشمسية الكبرى والطاقة الشمسية المتكاملة في المباني.

في الولايات المتحدة، مول مكتب وزارة الطاقة مشاريع عدة، داعمًا شركات مثل Silicon Perovskite Inc. وTandemPV Inc.، اللتان تطوران عمليات تصنيع قابلة للتوسع وتتصديان لتحديات الاستقرار على المدى الطويل. هذه الجهود مكملة بتعاونات أوروبية مثل imec، التي تتعاون مع الشركاء الصناعيين لدمج طبقات البيروفسكايت في خطوط إنتاج خلايا السيليكون الحالية، مستهدفة الإنتاج الكمي الفعال من حيث التكلفة.

تعتبر الشركات الناشئة مثل Solliance وGCL System Integration بارزة أيضًا لتركزها على وحدات البيروفسكايت القابلة للتكيف وخفيفة الوزن، مستهدفة تطبيقات متخصصة مثل الطاقة المحمولة وواجهات المباني. بينما تقوم الموردون الرئيسيون للمواد، بما في ذلك مجموعة ميرك، بالاستثمار في تطوير مواد سابقة للبروفسكايت عالية النقاء ومواد التغليف لتعزيز عمر الجهاز وقدرة التصنيع.

تتأثر البيئة التنافسية أيضًا بالتعاون المستمر بين الأكاديمية والصناعة، فضلاً عن برامج البحث المدعومة من الحكومة في آسيا وأوروبا وأمريكا الشمالية. مع تقدم المجال نحو التسويق، فإن اللاعبين الرائدين هم أولئك القادرون على إثبات ليس فقط الكفاءة العالية ولكن أيضًا القدرة على الإنتاج المقياس، والاستقرار على المدى الطويل، والامتثال للمعايير البيئية.

توقعات نمو السوق وتوقعات الإيرادات (2025–2030)

من المتوقع أن يشهد سوق هندسة مواد الطاقة الشمسية بيروفسكايت نموًا قويًا في عام 2025، مدفوعًا بالتقدم المتسارع في استقرار المواد وكفاءتها وعمليات التصنيع القابلة للتوسع. وفقًا للتوقعات من IDTechEx، من المتوقع أن ينتقل سوق خلايا الطاقة الشمسية البيروفسكايت العالمية من إنتاج النماذج إلى التسويق الأولي في عام 2025، مع توقعات الإيرادات أن تتجاوز 200 مليون دولار لهذا العام. يستند هذا النمو إلى زيادة الاستثمارات من الشركات المصنعة التقليدية للطاقة الشمسية وكذلك الشركات الجديدة، لا سيما في آسيا وأوروبا، حيث تدعم المبادرات الحكومية اتخاذ التكنولوجيا بشكل سريع.

تشمل المحركات الرئيسية في عام 2025 العرض الناجح لخلايا البيروفسكايت-السيليكون المتعددة التي تحقق كفاءات تتجاوز 28%، كما أفادت المختبر الوطني للطاقة المتجددة (NREL). من المتوقع أن تحفز هذه الإنجازات الطلب على المواد البيروفسكايتية المهندسة التي تقدم مقاومة أفضل للرطوبة وأعمار تشغيلية، ومعالجة الحواجز السابقة أمام التسويق. وبالتالي، من المتوقع أن تشهد شركات المواد المتخصصة في التركيبات والتغليف والهندسة تزايد في الإيرادات ذات الرقم المزدوج في عام 2025.

- آسيا والمحيط الهادئ: من المتوقع أن تقود المنطقة في إيرادات هندسة مواد الطاقة الشمسية البيروفسكايت، مع تضاعف الصين وكوريا الجنوبية في خطوط التجريب والإنتاج الكمي في المراحل المبكرة. وفقًا لـ Wood Mackenzie، من المتوقع أن تمثل الشركات الصينية أكثر من 40% من إجمالي إنتاج وحدات البيروفسكايت في عام 2025.

- أوروبا: تمول برامج الصفقة الخضراء للاتحاد الأوروبي وهوريزون أوروبا العديد من المشاريع التي تهدف إلى تحسين الاستقرار وقابلية التوسع لمواد البيروفسكايت. من المتوقع أن تقود الإيرادات السوقية الإقليمية إلى حوالي 60 مليون دولار أمريكي، وفقًا لتقديرات IEA PVPS.

- أمريكا الشمالية: بينما يتخلف التسويق عن آسيا وأوروبا، من المتوقع أن تؤمن الشركات الناشئة في الولايات المتحدة والائتلافات البحثية زيادة في رأس المال الاستثماري والمنح الحكومية، مما يدعم إيرادات السوق البالغة 30 مليون دولار في عام 2025 (وزارة الطاقة الأمريكية).

بشكل عام، تستعد سوق هندسة مواد الطاقة الشمسية البيروفسكايت لعام 2025 ليكون عامًا محوريًا، حيث من المتوقع أن ينمو إجمالي الإيرادات عالميًا بأكثر من 50% على أساس سنوي، مما يضع الأساس للتوسع الهائل خلال العقد المتبقي.

تحليل إقليمي: ديناميات السوق حسب الجغرافيا

تشكل الديناميات الإقليمية لسوق هندسة مواد الطاقة الشمسية البيروفسكايت في عام 2025 مجموعة من الأطر السياسية، والاستثمارات في البحث والتطوير، وقدرات التصنيع، ومعدلات اعتماد العملاء النهائيين عبر الجغرافيا الأساسية. من المتوقع أن تهيمن منطقة آسيا والمحيط الهادئ، التي تقودها الصين واليابان وكوريا الجنوبية، على نمو السوق بفضل الدعم الحكومي القوي للطاقة المتجددة، والاستثمارات الكبيرة في تقنيات الطاقة الشمسية من الجيل التالي، ونظام تصنيع إلكتروني متقدم. تسرع الصين، على وجه الخصوص، الإنتاج التجريبي والتسويق لخلايا الطاقة الشمسية البيروفسكايت، مستفيدة من مزايا سلسلة الإمداد والبدايات الحكومية التي تهدف إلى تقليل الانبعاثات الكربونية (الوكالة الدولية للطاقة).

تظل أوروبا مركزًا حاسمًا للبحث والتطوير في البيروفسكايت، حيث يمول الاتحاد الأوروبي عدة مشاريع تعاونية تهدف إلى تحسين الاستقرار وقابلية التوسع لمواد البيروفسكايت. الدول مثل ألمانيا والمملكة المتحدة وسويسرا هي موطن لمؤسسات الأبحاث الرائدة والشركات الناشئة التي تطور هندسة خلايا التانديم وعمليات التصنيع بالتدحرج. من المتوقع أن تدفع صفقة الاتحاد الأوروبي الخضراء والأهداف الطموحة لنشر الطاقة الشمسية مزيدًا من الاستثمارات ونشر التجهيزات، لا سيما في الطاقة الشمسية المدمجة في المباني (BIPV) وتطبيقات الطاقة الشمسية المرنة (الهيئة الأوروبية).

في أمريكا الشمالية، تشهد الولايات المتحدة نشاطًا متزايدًا في رأس المال الاستثماري والشراكات العامة-الخاصة التي تركزت على توسيع تصنيع البيروفسكايت ومعالجة تحديات المتانة. قامت مكتب وزارة الطاقة الأمريكية بتمويل مبادرات لتسريع التسويق، بينما تعمل عدد من الجامعات والشركات الناشئة على تطوير تركيبات الأنابيب وتقنيات التغليف لتلبية المتطلبات المناخية المحلية (وزارة الطاقة الأمريكية). ومع ذلك، تواجه المنطقة ضغطًا تنافسيًا من آسيا فيما يتعلق بالإنتاج الكمي الفعال من حيث التكلفة.

تدخل مناطق أخرى، بما في ذلك الشرق الأوسط وأمريكا اللاتينية، مراحل مبكرة من اعتماد البيروفسكايت لكنها تظهر اهتمامًا نظرًا لارتفاع الإشعاع الشمسي والطلب المتزايد على حلول الطاقة اللامركزية. تستكشف المشاريع التجريبية في الإمارات العربية المتحدة والبرازيل دمج وحدات البيروفسكايت في التطبيقات الكبرى والبعيدة عن الشبكة (الوكالة الدولية للطاقة المتجددة).

بشكل عام، ستحدد الديناميات السوقية الإقليمية في عام 2025 من خلال تفاعل نظم الابتكار، الحوافز السياسية، والقدرة على الانتقال من إنجازات المختبر إلى نشر تجاري على نطاق واسع.

التحديات والمخاطر والعوائق أمام التبني

تواجه هندسة مواد الطاقة الشمسية البيروفسكايت، على الرغم من وعودها لخلايا الطاقة الشمسية من الجيل التالي، عدة تحديات ومخاطر وعوائق كبيرة أمام التبني على نطاق واسع بحلول عام 2025. واحدة من القضايا الأكثر حيوية هي الاستقرار الطويل الأمد لمواد البيروفسكايت. على عكس خلايا الطاقة الشمسية التقليدية القائمة على السيليكون، فإن خلايا الطاقة الشمسية البيروفسكايت (PSCs) حساسة للغاية للعوامل البيئية مثل الرطوبة والأكسجين والحرارة وأشعة UV. هذه الحساسية يمكن أن تؤدي إلى تدهور سريع، مما يحد من العمر التشغيلي ويثير مخاوف بشأن جدواها التجارية. تشير الدراسات الحديثة إلى أنه وحتى مع تقنيات التغليف المتقدمة، على الحفاظ على الأداء لمدة 20-25 عامًا—وهو معيار للألواح الشمسية التجارية—لا يزال يعتبر عقبة هائلة المختبر الوطني للطاقة المتجددة.

حاجز رئيسي آخر هو وجود الرصاص السام في أكثر تركيبات البيروفسكايت كفاءة. تسرب الرصاص أثناء التصنيع أو التشغيل أو التخلص منه يمثل مخاطر بيئية وصحية، مما قد يؤدي إلى فرض قيود تنظيمية. على الرغم من أن البحث في البدائل الخالية من الرصاص (مثل البيروفسكايت المعتمد على القصدير) مستمر، فإن هذه المواد حاليًا تتخلف في الكفاءة والاستقرار الوكالة الدولية للطاقة.

تظهر قابلية التوسع وإمكانية الاستنساخ أيضًا تحديات هندسية كبيرة. حققت خلايا البيروفسكايت على نطاق المختبر كفاءات مثيرة للإعجاب، لكن ترجمة هذه النتائج إلى وحدات واسعة النطاق بجودة متجانسة وعيوب محدودة يُعتبر أمرًا معقدًا. يجب معالجة مشكلات مثل تجانس الفيلم، وهندسة الواجهة، وتمرير العيوب لضمان أداء متسق على نطاق واسع. يجب أن تتوافق عمليات التصنيع أيضًا مع البنية التحتية الصناعية القائمة لتسهيل الإنتاج الكمي الفعال من حيث التكلفة Wood Mackenzie.

تؤدي تجزئة الملكية الفكرية (IP) وغياب بروتوكولات الاختبار الموحدة إلى تعقيد مشهد التسويق. أدت سرعة الابتكار إلى ظهور مساحة مزدحمة للملكية الفكرية، مما يجعل من الصعب على الشركات الجديدة التنقل بين مشاكل الترخيص والبراءات. بالإضافة إلى ذلك، فإن عدم وجود معايير مقبولة عالميًا لاختبار متانة وأداء وحدات البيروفسكايت يخلق عدم يقين للمستثمرين والمستخدمين النهائيين في IEA Photovoltaic Power Systems Programme.

أخيرًا، تحد من قبول السوق السجل الاستثماري المحدود لتكنولوجيا البيروفسكايت. تبقى إمكانية التمويل والتأمين للمشاريع الحالية محدودة حتى تتمكن البيانات الميدانية طويلة الأجل من إثبات موثوقية وسلامة مقارنةً بتكنولوجيا الطاقة الشمسية الراسخة.

الفرص والتوصيات الاستراتيجية

يستعد قطاع هندسة مواد الطاقة الشمسية البيروفسكايت لنمو كبير في عام 2025، مدفوعًا بالتقدم السريع في استقرار المواد، وقابليتها للتوسع، وكفاءتها. بينما ينتقل القطاع من الإنجازات في المختبر إلى التطبيقات التجارية، تظهر عدة فرص رئيسية وتوصيات استراتيجية للمعنيين الذين يسعون للاستفادة من هذا السوق الديناميكي.

- تسويق خلايا الطاقة الشمسية المتعددة: أثبتت خلايا البيروفسكايت-السيليكون أنها تحقق كفاءات تحويل طاقة تتجاوز 30%، متجاوزة خلايا السيليكون التقليدية. يمكن للشركات التي تستثمر في هياكل التانديم الاستفادة من هذه الميزة الكفاءة لاستهداف القطاعات الراقية مثل الطاقة الشمسية على نطاق واسع والطاقة الشمسية المدمجة في المباني (المختبر الوطني للطاقة المتجددة).

- ابتكار المواد من أجل الاستقرار: تظل معالجة الاستقرار على المدى الطويل لمواد البيروفسكايت أولوية قصوى. يمكن أن تفتح الشراكات الاستراتيجية مع الموردين الكيميائيين والمؤسسات البحثية لتطوير تقنيات تغليف قوية وتركيبات البيروفسكايت الخالية من الرصاص أسواقًا جديدة، خاصةً في المناطق ذات القوانين البيئية الصارمة (الوكالة الدولية للطاقة).

- توسيع عمليات التصنيع: سيكون الاستثمار في طرق التصنيع القابلة للتوسع وذات التكلفة المنخفضة مثل الطباعة بالتدحرج والتبخير الحراري أمرًا حيويًا. يمكن للجهات الفاعلة المبكرة في هندسة العمليات تحقيق ريادة في التكلفة وتأمين اتفاقيات إمداد مع الشركات الكبرى المصنعة للوحدات الشمسية (Wood Mackenzie).

- التوسع الجغرافي: تقدم الأسواق الناشئة في آسيا والمحيط الهادئ وأمريكا اللاتينية فرصًا غير مستغلة نظرًا للطلب المتزايد على الطاقة والأطر السياسية الداعمة. يمكن أن يسرع التوطين الاستراتيجي للإنتاج والشراكات مع مطوري الطاقة الإقليميين دخول السوق (الوكالة الدولية للطاقة المتجددة).

- الملكية الفكرية والترخيص: سيكون بناء محفظة قوية من الملكية الفكرية حول تركيبات البيروفسكايت الجديدة وهياكل الأجهزة أمرًا أساسيًا للاستدامة التنافسية على المدى الطويل. يمكن أن تُولد اتفاقيات الترخيص والشراكات في نقل التكنولوجيا مجالات دخل إضافية وتُعزز اعتماد الصناعة على نطاق واسع (المنظمة العالمية للملكية الفكرية).

باختصار، يجب أن تعطي الأطراف المعنية الأولوية للبحث والتطوير في الاستقرارية وقابلية التوسع، وتستهدف الشراكات الاستراتيجية، وتركز على التنويع الجغرافي والقطعي. سيسهم الانخراط النشيط مع الكيانات التنظيمية والاستثمار في حماية الملكية الفكرية في تعزيز المكانة في السوق مع اقتراب اعتماد الطاقة الشمسية بيروفسكايت نحو التيار الرئيسي في عام 2025.

آفاق المستقبل: طرق الابتكار وتطور السوق

تتسم الآفاق المستقبلية لهندسة مواد الطاقة الشمسية بيروفسكايت في عام 2025 بالابتكار السريع ومسار واضح نحو الاستدامة التجارية. بينما يبحث قطاع الطاقة الشمسية عن بدائل للخلايا التقليدية المعتمدة على السيليكون، تعتبر مواد البيروفسكايت في المقدمة بسبب فجوات الطاقة القابلة للتعديل، وارتفاع معاملات امتصاص الضوء، وإمكانية التصنيع بتكلفة منخفضة. من المتوقع أن تركز موجة الابتكار القادمة على ثلاثة مسارات رئيسية: تعزيز الاستقرار، تصنيع قابل للتوسع، ودمج خلايا التانديم.

- تعزيز الاستقرار: واحدة من أكبر التحديات لخلايا الطاقة الشمسية البيروفسكايت كانت حساسيتها للرطوبة والحرارة والتدهور الناتج عن الأشعة الفوق بنفسجية. في عام 2025، تتجه الأبحاث نحو الهندسة التركيبية—مثل إدخال الكاتيونات المختلطة والهاليدات—لتحسين استقرار المواد الداخلية. تتقدم تقنيات التغليف أيضًا، حيث تمتد الأفلام الجديدة والحواجز الهجينة لتقليل عمر التشغيل لتصبح مشابهة لتلك الخاصة بخلايا السيليكون. وفقًا لـ المختبر الوطني للطاقة المتجددة، قد برهنت النماذج التجريبية الأخيرة عن أداء مستقر لمدة تتجاوز 2000 ساعة تحت ظروف تقدم العمر المسرعة، وهو إنجاز رئيسي للاعتماد التجاري.

- تصنيع قابل للتوسع: يمثل الانتقال من الطلاء بالدوار على نطاق المختبر إلى إجراءات التصنيع الصناعية بالتدحرج والطلاء بالكسر محورًا رئيسيًا. في عام 2025، يتم إنشاء خطوط تجريبية في آسيا وأوروبا، مستفيدة من تقنيات الطباعة بالحقن والتبخير لإنتاج وحدات كبيرة ذات جودة متجانسة. Oxford PV وSaule Technologies يقودان الجهود لتوسيع الإنتاج، مع توقع أن تصل أول وحدات بيروفسكايت-سيليكون التجارية إلى السوق هذا العام.

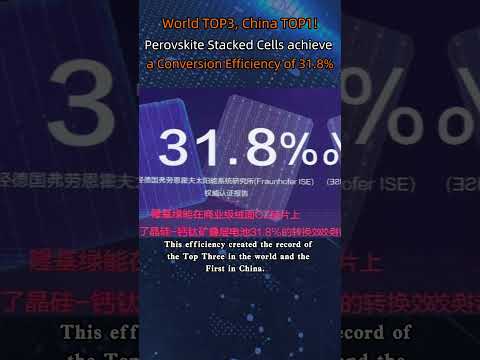

- دمج خلايا التانديم: إن دمج طبقات البيروفسكايت فوق خلايا السيليكون أو CIGS هو مسار ابتكاري رئيسي، يهدف إلى تجاوز قيود كفاءة الوصلات الفردية. في عام 2025، حققت خلايا البيروفسكايت-السيليكون كفاءات معتمدة تتجاوز 30%، كما أفادت Fraunhofer ISE. هذه القفزة في الأداء تعزز الاهتمام من مطوري الطاقة الشمسية الكبرى ومصنعي الوحدات الباحثين عن تمييز عروضهم.

مع تقدم الوقت، من المتوقع أن يشتد التطور في سوق الطاقة الشمسية المفتوحة للبروفسكايت، مع تزايد الاستثمارات والشراكات العالمية. تتوقع الوكالة الدولية للطاقة أن تتمكن وحدات الطاقة الشمسية المعتمدة على البيروفسكايت من الاستحواذ على حصة كبيرة من التركيب الشمسي الجديد بحلول أواخر 2020، بشرط أن تتم معالجة التحديات الهندسية المستمرة وخلق بيئة استثمار موثوق بها (الوكالة الدولية للطاقة). سيكون العام المقبل محوريًا في تحديد وتيرة وحجم اعتماد البيروفسكايت في سوق الطاقة الشمسية الأوسع.

المصادر والمراجع

- الوكالة الدولية للطاقة

- MarketsandMarkets

- Oxford PV

- Saule Technologies

- المختبر الوطني للطاقة المتجددة

- هلمونتس-زنتريم برلين

- First Solar

- Microquanta Semiconductor

- imec

- Solliance

- IDTechEx

- Wood Mackenzie

- الهيئة الأوروبية

- المنظمة العالمية للملكية الفكرية

- Fraunhofer ISE