Доклад за пазара на инженеринг на перовскитни фотоволтаични материали 2025: Дълбочинен анализ на пробивите, факторите за растеж и глобалните възможности. Изследвайте ключови тенденции, прогнози и стратегически инсайти, оформящи индустрията.

- Резюме и преглед на пазара

- Ключови технологични тенденции в перовскитните фотоволтаични материали (2025–2030)

- Конкурентна среда и водещи играчи

- Прогнози за растеж на пазара и проекции на приходите (2025–2030)

- Регионален анализ: Пазарна динамика по география

- Предизвикателства, рискове и бариери за приемане

- Възможности и стратегически препоръки

- Бъдеща перспектива: Иновационни пътища и еволюция на пазара

- Източници и референции

Резюме и преглед на пазара

Инженерингът на перовскитни фотоволтаични материали представлява бързо напредващ сектор в сферата на слънчевата енергия, характеризиращ се с разработването и оптимизацията на съединения с перовскитна структура за използване в фотоволтаични клетки с висока ефективност. Към 2025 г. глобалният пазар за перовскитни фотоволтаици преживява стабилен растеж, подхождащ на потенциала на материала да предоставя по-високи ефективности на преобразуване на енергия при по-ниски производствени разходи в сравнение с традиционните фотоволтаици на основата на кремний. Перовскитните материали, обикновено хибридни органично-неорганични съединения на основата на олово или калай, са демонстрирали лабораторни ефективности над 25%, като в някои случаи надминават установените фотоволтаични технологии.

Пазарната среда се оформя от значителни инвестиции в научноизследователска и развойна дейност, като както утвърдени енергийни компании, така и иновационни стартапи ускоряват коммерциализацията на перовскитните слънчеви клетки. Според Международната агенция по енергия, глобалният пазар на слънчеви фотоволтаици се прогнозира, че ще продължи да расте с двуцифрени проценти, като перовскитните технологии се очаква да завладеят растящ дял благодарение на своята мащабируемост и съвместимост с гъвкави и тандемни клетки. Способността за производство на перовскитни клетки чрез процеси на разтвор при ниска температура допълнително увеличава тяхната привлекателност за широко разпространение и интеграция в строителни материали, преносими уреди и модули за ново поколение.

- Размер на пазара и растеж: Прогнозира се, че пазарът на перовскитни фотоволтаици ще достигне оценка от над 2 милиарда USD до 2025 г., с годишен растеж (CAGR) над 30% от 2022 до 2025 г., според MarketsandMarkets.

- Ключови играчи: Водещи организации като Oxford PV, Saule Technologies и GCL System Integration Technology са на челно място в увеличаването на производството на перовскитни клетки и напредването на инженерни решения за справяне с предизвикателствата на стабилността и токсичността.

- Технологични напредъци: Последните пробиви в енкапсулацията, интеграцията на тандемни клетки и безоловни перовскитни формулации ускоряват пътя към коммерциализация и регулаторно одобрение, каквито са посочени от Националната лаборатория за възобновяема енергия.

В обобщение, инженерингът на перовскитни фотоволтаични материали е готов да трансформира пазара на слънчева енергия през 2025 г., предлагайки впечатляваща комбинация от ефективност, многофункционалност и икономическа ефективност. Тенденцията на сектора ще бъде оформена от продължаваща иновация, стратегически партньорства и успешното преодоляване на технически и регулаторни препятствия.

Ключови технологични тенденции в перовскитните фотоволтаични материали (2025–2030)

Инженерингът на перовскитни фотоволтаични материали е на път да постигне значителен напредък между 2025 и 2030 г., подхранван от необходимостта да преодолее предизвикателствата на стабилността, мащабируемостта и ефективността. Фокусът се премества от пробиви в лабораторни условия към индустриално жизнеспособни решения, с няколко ключови технологични тенденции, което се появява.

- Подобряване на стабилността: Една от най-критичните инженерни предизвикателства е подобряването на дългосрочната оперативна стабилност на перовскитните слънчеви клетки. Последните изследвания подчертават композиторското инженерство, чрез което се включват смесени катиони (напр. формамидиниум, цезий) и халиди, за да се смекчи разделянето на фазите и чувствителността на влагата. Техники за енкапсулация с използването на напреднали бариерни материали също се усъвършенстват, за да защитят перовскитните слоеве от деградация в околната среда, тенденция, подчертано в последните отчети на Националната лаборатория за възобновяема енергия (NREL).

- Мащабируеми производствени процеси: Преходът от спин-калциране към мащабируеми методи на нанасяне – като слот-дюза, ножова калциране и мастиленоструйно печатане – е основен инженеринг фокус. Тези техники позволяват равномерно образуване на филми с голямо покритие, съвместими с производствени технологии под формата на руло, което е решаващо за търговска дистрибуция. Компании като Oxford PV предлагат пилотни линии, демонстриращи осъществимостта на тези процеси в мащаб.

- Инженеринг на интерфейси и слоеве: Инженерингът на интерфейсите между перовскитните абсорбери и слоевете за пренос на заряд е от съществено значение за минимизиране на загубите от рекомбинация и повишаване на ефективността на устройството. Иновациите включват използването на самоорганизирани моно-слоеве, 2D/3D перовскитни хетероструктури и стратегии за пасивация с цел подавяне на дефектни състояния, каквито са посочени в последни публикации от Helmholtz-Zentrum Berlin.

- Безоловни и с ниска токсичност алтернативи: Екологичните и регулаторни съображения подтикват изследвания в посока безоловни перовскитни състави, каквито са основите на калай и двойни перовскитни материали. Докато тези алтернативи в момента изостават в ефективността, инженерните усилия са насочени към подобряване на техните оптоелектронни свойства и стабилност, каквото обяснява Международната агенция по енергия (IEA).

- Интеграция на тандем: Тандемните клетки от перовскити и силикон са основна инженерна тенденция, при която перовскитните слоеве се оптимизират за съвместимост с долните силиконови клетки. Това включва настройка на широчините на забранителната зона, оптимизиране на дебелината на слоевете и разработване на здрави схеми за свързване. First Solar и други лидери в индустрията инвестират в тандемни архитектури, за да постигнат ефективности над лимита на единичната стая.

Тези инженерни тенденции се очаква да определят конкурентната среда на перовскитните фотоволтаици до 2030 г., когато индустрията се стреми между търговизация и широко разпространение.

Конкурентна среда и водещи играчи

Конкурентната среда на инженеринг на перовскитни фотоволтаични материали през 2025 г. се характеризира с бърза иновация, стратегически партньорства и състезание за търговизация на фотоволтаични клетки с висока ефективност и стабилност. Секторът се отличава с комбинация от утвърдени фотоволтаични компании, специализирани стартапи и академични холдинги, всички стремещи се към технологично лидерство и дял на пазара.

Ключови играчи включват Oxford PV, известна с новаторската си работа в тандемни клетки перовскит-силикон, които са достигнали рекордни ефективности над 29%. Близките връзки на компанията с Оксфордския университет и солидния й портфейл от интелектуална собственост я поставят на челна позиция в увеличаването на производството на перовскитна технология за търговско разпространение. Друг голям участник е Microquanta Semiconductor, китайска фирма, направила значителни стъпки в производството на модули с голям формат от перовскити и устойчивост на открито, насочвайки се както към генерални проекти, така и към фотоволтаици, интегрирани в сгради.

В Съединените щати, офиса за технологии на слънчевата енергия на Министерството на енергетиката на САЩ е финансирал няколко инициативи, подкрепяйки компании като Silicon Perovskite Inc. и TandemPV Inc., които разработват мащабируеми производствени процеси и се справят с дългосрочните проблеми за стабилност. Тези усилия се допълват от европейски консорциуми като imec, които работят с индустриални партньори за интегриране на перовскитни слоеве в съществуващите линии за производство на силиконови клетки, целейки икономически ефективно масово производство.

Стартапи като Solliance и GCL System Integration също са забележителни със своето внимание към гъвкави и леки перовскитни модули, насочвайки се към специфични приложения като преносимо захранване и фасади на сгради. Междувременно, големи доставчици на материали, включително Merck Group, инвестират в разработването на много чисти перовскитни прекурсори и материали за енкапсулация, за да подобрят дълготрайността и производствеността на устройствата.

Конкурентната среда допълнително се оформя от продължаващите колаборации между академичната общност и индустрията, както и от правителствено финансирани изследователски програми в Азия, Европа и Северна Америка. Както полето излиза към търговизация, водещите участници са тези, които могат да демонстрират не само висока ефективност, но и мащабируемо производство, дългосрочна стабилност и съответствие с екологичните стандарти.

Прогнози за растеж на пазара и проекции на приходите (2025–2030)

Пазарът на инженеринг на перовскитни фотоволтаични материали е на прав път за стабилен растеж през 2025 г., подхранван от ускорени напредъци в стабилността на материала, ефективността и мащабируемите производствени процеси. Според прогнозите на IDTechEx, глобалният пазар на перовскитни слънчеви клетки се очаква да премине от пилотно производство към ранна търговизация през 2025 г., с очаквани приходи, надвишаващи 200 милиона USD за годината. Този растеж е базиран на увеличаващите се инвестиции както от утвърдени производители на фотоволтаици, така и от новодошли, особено в Азия и Европа, където правителствено подпомаганите инициативи насърчават бързото възприемане на технологията.

Ключови фактори за 2025 г. включват успешното демонстриране на тандемни клетки от перовскити-силикон с ефективности, надвишаващи 28%, както е посочено от Националната лаборатория за възобновяема енергия (NREL). Тези пробиви се очаква да катализират търсенето на инженерни перовскитни материали, които предлагат подобрена устойчивост на влага и оперативни срокове, преодоляване на предишни бариери за търговизация. В резултат на това доставчиците на материали, специализирани в енкапсулация, инженерство на интерфейси и мащабируеми формулировки на мастила, се очаква да видят двуцифрен растеж на приходите през 2025 г.

- Азия-Пасифик: Прогнозира се, че регионът ще води по приходите от инженеринг на перовскитни фотоволтаични материали, като Китай и Южна Корея увеличават пилотните линии и производството в начален стадий. Според Wood Mackenzie, китайските производители се очаква да представляват над 40% от глобалния изход на перовскитни модули през 2025 г.

- Европа: Зелената сделка на Европейския съюз и програмите Horizon Europe насочват значителни средства в R&D на перовскитите, като се очаква няколко демонстрационни проекта да завършат през 2025 г. Това се очаква да доведе до регионални приходи от пазара, около 60 милиона USD, според оценките на IEA PVPS.

- Северна Америка: Докато търговизацията изостава зад Азия и Европа, стартапите със седалище в САЩ и изследователските консорциуми се очаква да осигурят увеличаващи се рискови капитали и правителствени грантове, поддържащи пазарни приходи от 30 милиона USD през 2025 г. (Министерството на енергетиката на САЩ).

В обобщение, секторът на инженеринг на перовскитните фотоволтаични материали е готов за решаваща година през 2025 г., с глобални приходи, прогнозирани да нараснат с над 50% на годишна база, създавайки основи за експоненциално разширение през остатъка от десетилетието.

Регионален анализ: Пазарна динамика по география

Регионалната динамика на пазара на инженеринг на перовскитни фотоволтаични материали през 2025 г. се оформя от комбинация от политики, инвестиции в R&D, производствени способности и нива на приемане от крайни потребители в ключови географии. Регионът Азия-Пасифик, воден от Китай, Япония и Южна Корея, се очаква да доминира в растежа на пазара поради силната правителствена подкрепа за възобновяема енергия, значителни инвестиции в технологии за слънчева енергия от ново поколение и утвърдена екосистема за производство на електроника. Китай, в частност, ускорява производството в пилотен мащаб и търговизацията на перовскитни слънчеви клетки, използвайки предимствата на веригата на доставки и държавно подкрепяни инициативи за намаляване на въглеродните емисии (Международната агенция по енергия).

Европа остава критичен хъб за R&D на перовскити, като Европейският съюз финансира множество колаборативни проекти, насочени към подобряване на стабилността и мащабируемостта на перовскитните материали. Държави като Германия, Обединеното кралство и Швейцария са дом на водещи научноизследователски институти и стартапи, които пионерстват тандемни клетъчни архитектури и процеси на производство под формата на руло за руло. Зелената сделка на ЕС и амбициозните цели за разполагане на слънчеви панели се очаква да насърчат допълнителни инвестиции и пилотни разпространения, особено в фотоволтаици, интегрирани в сгради (BIPV) и гъвкави слънчеви приложения (Европейска комисия).

В Северна Америка САЩ наблюдават повишена активност на рисковия капитал и публично-частни партньорства, фокусирани върху увеличаването на производството на перовскити и справянето с предизвикателствата за трайност. Офисът за технологии на слънчевата енергия на Министерството на енергетиката на САЩ финансира инициативи, за да ускори търговизацията, докато няколко университета и стартапи напредват в развитието на формулировки на мастила и техники за енкапсулация, за да отговорят на местните климатични изисквания (Министерството на енергетиката на САЩ). Въпреки това, регионът се сблъсква с конкурентен натиск от Азия по отношение на икономичното масово производство.

Други региони, включително Близкия изток и Латинска Америка, са в начални етапи на приемане на перовскити, но проявяват интерес поради високата слънчева радиация и нарастващото търсене на децентрализирани енергийни решения. Пилотни проекти в Обединените арабски емирства и Бразилия проучват интеграцията на перовскитни модули в приложения на енергийни станций и офшорни приложения (Международна агенция за възобновяема енергия).

В обобщение, регионалната динамика на пазара през 2025 г. ще бъде определена от взаимодействието на иновационни екосистеми, политики на стимулиране и способността да се премине от лабораторни пробиви към търговски разпространения в голям мащаб.

Предизвикателства, рискове и бариери за приемане

Инженерингът на перовскитни фотоволтаични материали, макар и обещаващ за слънчеви клетки от следващо поколение, се сблъсква с няколко значителни предизвикателства, рискове и бариери за широко приемане към 2025 г. Една от най-критичните проблеми е дългосрочната стабилност на перовскитните материали. За разлика от традиционните фотоволтаични на основата на силикон, перовскитните фотоволтаични клетки (PSC) са много чувствителни към фактори на околната среда, като влага, кислород, топлина и ултравиолетова (UV) светлина. Тези чувствителности могат да доведат до бърза деградация, което ограничава оперативните жизнени цикли и предизвиква притеснения за търговската им жизнеспособност. Последни изследвания показват, че дори с напреднали техники за енкапсулация, поддържането на производителност над 20-25 години – стандарт за търговски слънчеви панели – остава огромно препятствие Националната лаборатория за възобновяема енергия.

Друг основен бариер е наличието на токсично олово в най-ефективните формулации на перовскит. Изтичането на олово по време на производството, експлоатацията или изхвърлянето представлява екологични и здравни рискове, което може да предизвика регулаторни ограничения. Въпреки че изследванията на безоловни алтернативи (като перовскити на основата на калай) са в ход, тези материали в момента изостават в ефективност и стабилност Международната агенция по енергия.

Мащабируемостта и възпроизводимостта също представят значителни инженерни предизвикателства. Лабораторните перовскитни клетки са постигнали впечатляващи ефективности, но превеждането на тези резултати в модули с голямо покритие и единообразно качество с минимални дефекти е сложен процес. Въпросите, свързани с равномерността на филма, инженерството на интерфейси и пасивацията на дефекти трябва да бъдат решени, за да се осигури постоянна производителност в мащаб. Процесите на производство трябва също да бъдат съвместими с съществуващата индустриална инфраструктура, за да улеснят икономичната масова продукция Wood Mackenzie.

Фрагментацията на интелектуалната собственост (IP) и липсата на стандартизирани протоколи за тестване допълнително усложняват пейзажа на търговизация. Бързият темп на иновация е довел до претрупан IP пространство, което затруднява новите участници при навигирането на лицензионни и патентни въпроси. Освен това, отсъствието на универсално приемливи стандарти за тестване на трайността и производителността на модулите от перовскити създава несигурност за инвеститорите и крайни потребители, IEA Програма на системите за фотоволтаична енергия.

Накрая, приемането на пазара е затруднено от недостиг на предишни успешни примери на техника с перовскит. Банковото финансиране, застраховките и финансирането за проекти в голям мащаб остават ограничени, докато дългосрочните данни от терените могат да демонстрират надеждност и безопасност, сравнима с утвърдените PV технологии.

Възможности и стратегически препоръки

Секторът на инженеринг на перовскитните фотоволтаични материали е готов за значителен растеж през 2025 г., подхранван от бързи напредъци в стабилността, мащабируемостта и ефективността на материала. Като индустрията преминава от лабораторни пробиви към търговски приложения, изникват няколко ключови възможности и стратегически препоръки за заинтересованите страни, които искат да се възползват от този динамичен пазар.

- Търговизация на тандемни слънчеви клетки: Тандемните клетки перовскит-силикон са демонстрирали ефективности на преобразуване на мощност над 30%, надминавайки традиционните силиконови клетки. Компаниите, които инвестират в тандемни архитектури, могат да се възползват от това предимство по ефективност за цел на премиум сегментите, като слънчева енергия от общински размери и фотоволтаици, интегрирани в сгради (Националната лаборатория за възобновяема енергия).

- Иновации в материалите за стабилност: Адресирането на дългосрочната стабилност на перовскитните материали остава най-висок приоритет. Стратегическите партньорства с химически доставчици и научноизследователски институции за разработване на устойчиви техники за енкапсулация и безоловни перовскитни формулации могат да отключат нови пазари, особено в региони с строги екологични регулации (Международната агенция по енергия).

- Мащабиране на производствени процеси: Инвестирането в мащабируеми, ниско-цени производствени методи, като печатане под формата на руло и паралелно нанасяне, ще бъде критично. Ранните играчи в инженерството на процесите могат да постигнат ценово лидерство и да осигурят споразумения за доставки с големи производители на слънчеви модули (Wood Mackenzie).

- Географско разширяване: Нововъзникващите пазари в Азия-Пасифик и Латинска Америка представят неизползвани възможности поради нарастващото търсене на енергия и подкрепящи политика. Стратегическата локализация на производството и партньорствата с регионални енергийни разработчици могат да ускорят навлизането на пазара (Международна агенция за възобновяема енергия).

- Интелектуална собственост и лицензиране: Изграждането на солиден IP портфейл около новаторски състави на перовскит и архитектури на устройства ще бъде от съществено значение за дългосрочната конкурентоспособност. Споразуменията за лицензиране и партньорствата за трансфер на технологии могат да генерират допълнителни приходи и да насърчават индустриалното приемане (Световна организация за интелектуална собственост).

В обобщение, заинтересованите страни трябва да приоритизират научноизследователската и развойна дейност към стабилността и мащабируемостта, да преследват стратегически алианси и да се фокусират върху географска и сегментиране на диверсификацията. Проактивната ангажираност с регулаторните органи и инвестирането в защита на интелектуалната собственост ще укрепи допълнително пазарното позициониране, докато перовскитните фотоволтаици се стремят към основна приемственост през 2025 г.

Бъдеща перспектива: Иновационни пътища и еволюция на пазара

Бъдещата перспектива за инженеринг на перовскитни фотоволтаични материали през 2025 г. е маркирана с бърза иновация и ясна траектория към търговска жизнеспособност. Докато слънчевата индустрия търси алтернативи на традиционните клетки на основата на силикон, перовскитните материали са на преден план поради техните настройваеми забрани, високи коефициенти на абсорбция и потенциал за ниско-цени производствени решения. Очаква се следващата вълна от иновации да се фокусира върху три основни пътя: подобряване на стабилността, мащабируемо производство и интеграция на тандемни клетки.

- Подобряване на стабилността: Един от най-значителните проблеми за перовскитните фотоволтаици е тяхната уязвимост на влага, топлина и UV деградация. През 2025 г. изследванията се насочват към композиторското инженерство – като включването на смесени катиони и халиди – с цел подобряване на вътрешната стабилност на материала. Технологиите за енкапсулация също напредват, като нови бариерни филми и хибридни органично-неорганични слоеве удължават оперативните срокове, за да съперничат на тези на силиконовите клетки. Според Националната лаборатория за възобновяема енергия, последните прототипи показват стабилна производителност над 2,000 часа в условия на ускорено стареене, ключова крачка за търговското приемане.

- Мащабируемо производство: Преходът от лабораторно спин-калциране към индустриално мащабно производство на руло за руло и слот-дюза е критичен фокус. През 2025 г. пилотните линии се установяват в Азия и Европа, използвайки мастиленоструйни и паралелни нанасяния за произвеждането на модули с голямо покритие с равномерно качество. Oxford PV и Saule Technologies водят усилията за увеличаване на производството, като се очаква първите търговски тандемни модули перовскит-силикон да влязат на пазара тази година.

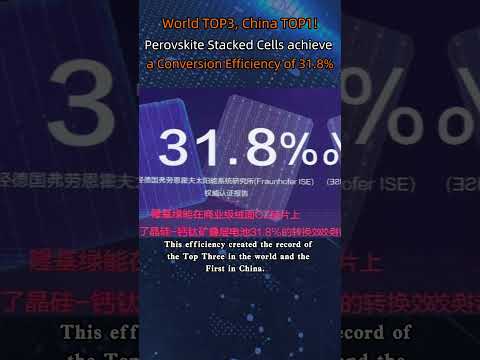

- Интеграция на тандемни клетки: Интеграцията на перовскитни слоеве над силиконови или CIGS клетки е основен иновационен път, целящ надвишаване на ограниченията на ефективността на единичната стая. През 2025 г. тандемните клетки перовскит-силикон са достигнали сертифицирани ефективности над 30%, както е посочено от Fraunhofer ISE. Тази скокливост в производителността е двигател за интереса от страна на разработчиците на слънчева енергия с общински размери и производители на модули, търсещи да диференцират своя предложения.

Гледайки напред, еволюцията на пазара за перовскитни фотоволтаици се очаква да ускори, с глобални инвестиции и партньорства, нарастващи. Международната агенция по енергия прогнозира, че модули на основата на перовскити могат да завладеят значителен дял от новите слънчеви инсталации до края на 2020-те години, при условие че текущите инженерни предизвикателства са разрешени, а банковата надеждност е установена (Международната агенция по енергия). Предстоящата година ще бъде решаваща за определяне на темпото и мащаба на приемането на перовскитите в по-широкия фотоволтаичен пазар.

Източници и референции

- Международна агенция по енергия

- MarketsandMarkets

- Oxford PV

- Saule Technologies

- Национална лаборатория за възобновяема енергия

- Helmholtz-Zentrum Berlin

- First Solar

- Microquanta Semiconductor

- imec

- Solliance

- IDTechEx

- Wood Mackenzie

- Европейска комисия

- Световна организация за интелектуална собственост

- Fraunhofer ISE