Marktanalyse für Perowskit-Photovoltaikmaterialien 2025: Detaillierte Analyse von Durchbrüchen, Wachstumstreibern und globalen Chancen. Entdecken Sie wichtige Trends, Prognosen und strategische Einblicke, die die Branche gestalten.

- Zusammenfassung und Marktübersicht

- Schlüsseltechnologietrends in Perowskit-Photovoltaikmaterialien (2025–2030)

- Wettbewerbslandschaft und führende Akteure

- Marktwachstumsprognosen und Umsatzprognosen (2025–2030)

- Regionale Analyse: Marktdynamik nach Geografie

- Herausforderungen, Risiken und Barrieren für die Akzeptanz

- Chancen und strategische Empfehlungen

- Zukünftige Ausblicke: Innovationspfade und Marktentwicklung

- Quellen & Referenzen

Zusammenfassung und Marktübersicht

Die Ingenieurwissenschaft der Perowskit-Photovoltaikmaterialien stellt ein schnell fortschreitendes Segment innerhalb des Solarenergiesektors dar, das durch die Entwicklung und Optimierung von perowskitstrukturierten Verbindungen für den Einsatz in hocheffizienten Solarzellen gekennzeichnet ist. Im Jahr 2025 erlebt der globale Markt für Perowskit-Photovoltaik ein robustes Wachstum, angetrieben durch das Potenzial des Materials, höhere Umwandlungseffizienzen zu niedrigeren Produktionskosten im Vergleich zu traditionellen, auf Silizium basierenden Photovoltaiken zu liefern. Perowskitmaterialien, typischerweise hybride organisch-anorganische Verbindungen auf Basis von Blei oder Zinnhalogeniden, haben in Laboren Effizienzen von über 25 % gezeigt, die mit etablierten Photovoltaik-Technologien konkurrieren und diese in einigen Fällen übertreffen.

Die Marklandschaft wird durch erhebliche Investitionen in Forschung und Entwicklung geprägt, wobei sowohl etablierte Energiefirmen als auch innovative Startups die Kommerzialisierung von Perowskit-Solarzellen vorantreiben. Laut der Internationalen Energieagentur wird erwartet, dass der globale Solar-PV-Markt weiterhin zweistellig wächst, wobei Perowskitechnologien aufgrund ihrer Skalierbarkeit und Kompatibilität mit flexiblen und Tandemzellenarchitekturen einen wachsenden Marktanteil capturen werden. Die Möglichkeit, Perowskit-Zellen mit Niedertemperaturlösungsverfahren herzustellen, erhöht zudem ihre Attraktivität für den großflächigen Einsatz und die Integration in Baumaterialien, tragbare Geräte und Solar-Module der nächsten Generation.

- Marktgröße und Wachstum: Der Perowskit-Photovoltaikmarkt wird prognostiziert, bis 2025 einen Wert von über 2 Milliarden USD zu erreichen, mit einer jährlichen Wachstumsrate (CAGR) von über 30 % von 2022 bis 2025, wie von MarketsandMarkets berichtet.

- Schlüsselakteure: Führende Unternehmen wie Oxford PV, Saule Technologies und GCL System Integration Technology stehen an der Spitze der Skalierung der Perowskit-Zellproduktion und der Entwicklung von Ingenieurlösungen zur Bewältigung von Stabilitäts- und Toxizitätsherausforderungen.

- Technologische Fortschritte: Neueste Durchbrüche in der Einkapselung, der Integration von Tandemzellen und bleifreien Perowskitformulierungen beschleunigen den Weg zur Kommerzialisierung und zur behördlichen Genehmigung, wie vom National Renewable Energy Laboratory hervorgehoben.

Zusammenfassend lässt sich sagen, dass die Ingenieurwissenschaft der Perowskit-Photovoltaikmaterialien im Jahr 2025 darauf vorbereitet ist, den Solarenergiemarkt zu transformieren und eine überzeugende Kombination aus Effizienz, Vielseitigkeit und Kostenwirksamkeit zu bieten. Der Weg des Sektors wird durch kontinuierliche Innovation, strategische Partnerschaften und die erfolgreiche Bewältigung technischer und regulatorischer Hürden geprägt sein.

Schlüsseltechnologietrends in Perowskit-Photovoltaikmaterialien (2025–2030)

Die Ingenieurwissenschaft der Perowskit-Photovoltaikmaterialien steht zwischen 2025 und 2030 vor bedeutenden Fortschritten, die durch den Bedarf an Lösungen zur Überwindung von Stabilitäts-, Skalierbarkeits- und Effizienzherausforderungen vorangetrieben werden. Der Fokus verlagert sich von laborbasierten Durchbrüchen hin zu industriell tragfähigen Lösungen, wobei mehrere zentrale Technologietrends auftauchen.

- Stabilitätsverbesserung: Eine der kritischsten ingenieurtechnischen Herausforderungen besteht darin, die langfristige Betriebssstabilität von Perowskit-Solarzellen zu verbessern. Neuere Forschungen betonen die kompositorische Ingenieurskunst, wie die Integration von gemischten Kationen (z.B. Formamidinium, Cäsium) und Halogeniden, um Phasentrennung und Feuchtigkeitsempfindlichkeit zu mindern. Einkapselungstechniken unter Verwendung fortschrittlicher Barrierematerialien werden ebenfalls verfeinert, um Perowskitschichten vor Umweltschäden zu schützen, ein Trend, der in aktuellen Berichten des National Renewable Energy Laboratory (NREL) hervorgehoben wird.

- Skalierbare Herstellungsverfahren: Der Übergang von der Spin-Beschichtung zu skalierbaren Ablagerungsmethoden – wie Slot-Dye-Beschichtung, Klingenbeschichtung und Inkjet-Druck – ist ein zentrales ingenieurtechnisches Anliegen. Diese Techniken ermöglichen die Bildung gleichmäßiger, großflächiger Filme, die mit der Roll-to-Roll-Herstellung kompatibel sind, was für die kommerzielle Umsetzung entscheidend ist. Unternehmen wie Oxford PV entwickeln Pilotanlagen, die die Machbarkeit dieser Prozesse im großen Maßstab demonstrieren.

- Grenzflächen- und Schichteningenieurwesen: Die Ingenieurkunst an den Grenzflächen zwischen Perowskit-Absorbern und Ladungstransportschichten ist entscheidend, um Rekombinationsverluste zu minimieren und die Effizienz des Geräts zu erhöhen. Innovationen umfassen die Verwendung von selbstorganisierenden Monoschichten, 2D/3D-Perowskit-Heterostrukturen und Passivierungsstrategien zur Unterdrückung von Defektzuständen, wie in aktuellen Veröffentlichungen des Helmholtz-Zentrum Berlin detailliert beschrieben.

- Bleifreie und wenig toxische Alternativen: Umwelt- und regulatorische Bedenken treiben die Forschung zu bleifreien Perowskit-Zusammensetzungen an, wie z.B. Zinn-basierten und doppelten Perowskitmaterialien. Während diese Alternativen derzeit in Bezug auf Effizienz zurückliegen, konzentrieren sich ingenieurtechnische Bestrebungen darauf, ihre optoelektronischen Eigenschaften und die Stabilität zu verbessern, wie von der Internationalen Energieagentur (IEA) angemerkt.

- Tandem-Integration: Perowskit-Silizium-Tandemzellen sind ein wichtiger Ingenieurtrend; die Perowskit-Schichten werden optimiert, um mit den Silizium-Boden-Zellen kompatibel zu sein. Dies umfasst die Anpassung von Bandlücken, die Optimierung der Schichtdicken und die Entwicklung robuster Verbindungsschemata. First Solar und andere führende Unternehmen investieren in Tandemarchitekturen, um die Effizienz über die Grenze der Einzeljunction hinaus zu steigern.

Diese ingenieurellen Trends werden voraussichtlich die Wettbewerbslandschaft der Perowskit-Photovoltaik bis 2030 prägen, während die Industrie sich in Richtung Kommerzialisierung und großflächigeren Einsatz bewegt.

Wettbewerbslandschaft und führende Akteure

Die Wettbewerbslandschaft der Ingenieurwissenschaft der Perowskit-Photovoltaikmaterialien im Jahr 2025 ist durch schnelle Innovationen, strategische Partnerschaften und ein Wettrennen um die Kommerzialisierung von hocheffizienten, stabilen Perowskit-Solarzellen gekennzeichnet. Der Sektor ist geprägt von einer Mischung aus etablierten Photovoltaikunternehmen, spezialisierten Startups und akademischen Spin-offs, die alle um technologische Führung und Marktanteile konkurrieren.

Wichtige Akteure sind Oxford PV, bekannt für ihre Pionierarbeit an Perowskit-Silizium-Tandemzellen, die rekordverdächtige Effizienzen von über 29 % erreicht haben. Die engen Verbindungen des Unternehmens zur Universität Oxford und sein robustes Portfolio geistigen Eigentums haben es als Vorreiter bei der Skalierung der Perowskitechnologie für den kommerziellen Einsatz positioniert. Ein weiterer großer Mitbewerber ist Microquanta Semiconductor, ein chinesisches Unternehmen, das bedeutende Fortschritte bei der Produktion großflächiger Perowskitmodule und der äußeren Stabilität gemacht hat und sowohl auf netzgebundene als auch auf gebäudeintegrierte Photovoltaik abzielt.

In den Vereinigten Staaten hat das U.S. Department of Energy Solar Energy Technologies Office mehrere Initiativen finanziert, die Unternehmen wie Silicon Perowskit Inc. und TandemPV Inc. unterstützen, die beide skalierbare Herstellungsverfahren entwickeln und die Herausforderungen der langfristigen Stabilität angehen. Diese Bemühungen werden durch europäische Konsortien wie imec ergänzt, die mit Industriepartnern zusammenarbeiten, um Perowskitschichten in bestehende Produktionslinien für Siliziumzellen zu integrieren und kostengünstige Massenproduktion anzustreben.

Startups wie Solliance und GCL System Integration sind ebenfalls bemerkenswert für ihren Fokus auf flexible und leichte Perowskitmodule, die sich auf Nischenanwendungen wie tragbare Energie und Gebäude-Fassaden konzentrieren. In der Zwischenzeit investieren große Materiallieferanten, einschließlich der Merck Gruppe, in die Entwicklung von hochreinen Perowskit-Vorläufern und Einkapselungsmaterialien, um die Langlebigkeit und Herstellbarkeit der Geräte zu erhöhen.

Das wettbewerbliche Umfeld wird weiter durch laufende Kooperationen zwischen Wissenschaft und Industrie sowie durch von der Regierung unterstützte Forschungsprogramme in Asien, Europa und Nordamerika geprägt. Während sich das Feld in Richtung Kommerzialisierung bewegt, sind die führenden Akteure diejenigen, die nicht nur hohe Effizienz, sondern auch skalierbare Produktion, langfristige Stabilität und Compliance mit Umweltstandards nachweisen können.

Marktwachstumsprognosen und Umsatzprognosen (2025–2030)

Der Markt für die Ingenieurwissenschaft der Perowskit-Photovoltaikmaterialien steht im Jahr 2025 vor einem robusten Wachstum, das durch beschleunigte Fortschritte in der Materialstabilität, Effizienz und skalierbaren Herstellungsverfahren angetrieben wird. Laut Prognosen von IDTechEx wird der globale Markt für Perowskit-Solarzellen voraussichtlich von der Pilotproduktion zur frühen Kommerzialisierung übergehen, mit Umsätzen, die voraussichtlich 200 Millionen USD für das Jahr übersteigen werden. Dieses Wachstum wird durch steigende Investitionen sowohl von etablierten Photovoltaikherstellern als auch neuen Akteuren gestützt, insbesondere in Asien und Europa, wo von der Regierung unterstützte Initiativen eine schnelle Technologiedurchsetzung fördern.

Wichtige Treiber für 2025 sind der erfolgreiche Nachweis von Perowskit-Silizium-Tandemzellen mit Effizienzen von über 28 %, wie vom National Renewable Energy Laboratory (NREL) berichtet. Diese Durchbrüche werden voraussichtlich die Nachfrage nach ingenieurierten Perowskitmaterialien ankurbeln, die verbesserte Feuchtigkeitsresistenz und Betriebslaufzeiten bieten und frühere Barrieren für die Kommerzialisierung angehen. Folglich wird bei Materialzulieferern, die sich auf Einkapselung, Grenzflächenengineering und skalierbare Tintenformulierungen spezialisiert haben, im Jahr 2025 ein zweistelliges Umsatzwachstum erwartet.

- Asien-Pazifik: Die Region wird voraussichtlich im Bereich Umsatz für Perowskit-Photovoltaikmaterialien führend sein, wobei China und Südkorea Pilotlinien und frühe Massenproduktion hochfahren. Laut Wood Mackenzie wird erwartet, dass chinesische Hersteller bis 2025 über 40 % der globalen Perowskitmodulproduktion ausmachen.

- Europa: Die EU-Programme Green Deal und Horizon Europe lenken erhebliche Mittel in die Perowskit-F&E, mit mehreren Demonstrationsprojekten, die bis 2025 abgeschlossen sein sollen. Dies wird voraussichtlich die regionalen Marktumsätze auf etwa 60 Millionen USD treiben, laut Schätzungen von IEA PVPS.

- Nordamerika: Während die Kommerzialisierung hinter Asien und Europa zurückbleibt, wird erwartet, dass in den USA ansässige Startups und Forschungskonsortien erhöhte Risikokapital- und Regierungsstipendien sichern, was einen Marktumsatz von 30 Millionen USD im Jahr 2025 (U.S. Department of Energy) unterstützen wird.

Insgesamt steht der Sektor der Ingenieurwissenschaft der Perowskit-Photovoltaikmaterialien vor einem entscheidenden Jahr im Jahr 2025, mit globalen Umsätzen, die voraussichtlich um über 50 % im Jahresvergleich wachsen werden und die Grundlage für ein exponentielles Wachstum im weiteren Verlauf des Jahrzehnts legen.

Regionale Analyse: Marktdynamik nach Geografie

Die regionalen Dynamiken des Marktes für Ingenieurwissenschaft der Perowskit-Photovoltaikmaterialien im Jahr 2025 werden durch eine Kombination aus politischen Rahmenbedingungen, F&E-Investitionen, Produktionsfähigkeiten und Akzeptanzraten der Endanwender über wichtige geografische Märkte hinweg geprägt. Die Region Asien-Pazifik, angeführt von China, Japan und Südkorea, wird voraussichtlich das Marktwachstum dominieren, da sie eine robuste staatliche Unterstützung für erneuerbare Energien, erhebliche Investitionen in die nächste Generation von Solartechnologien und ein gut etabliertes Elektronik-Fertigungssystem bietet. China beschleunigt insbesondere die Pilotproduktion und Kommerzialisierung von Perowskit-Solarzellen, indem es seine Vorteile in der Lieferkette und staatlich geförderte Initiativen zur Kohlenstoffemissionsreduktion nutzt (Internationale Energieagentur).

Europa bleibt ein kritisches Zentrum für Perowskit-F&E, wobei die Europäische Union mehrere gemeinsame Projekte finanziert, die darauf abzielen, die Stabilität und Skalierbarkeit von Perowskitmaterialien zu verbessern. Länder wie Deutschland, das Vereinigte Königreich und die Schweiz beherbergen führende Forschungseinrichtungen und Startups, die Tandemzellenarchitekturen und Roll-to-Roll-Herstellungsverfahren entwickeln. Der Green Deal der EU und ehrgeizige Ziele für die Solardeployment werden voraussichtlich weitere Investitionen und Pilot-Implementierungen anstoßen, insbesondere im Bereich der gebäudeintegrierten Photovoltaik (BIPV) und flexibler Solaranwendungen (Europäische Kommission).

In Nordamerika gibt es eine zunehmende Risikokapitalaktivität und öffentlich-private Partnerschaften, die sich auf die Skalierung der Perowskit-Herstellung und die Behandlung von Haltbarkeitsherausforderungen konzentrieren. Das Solar Energy Technologies Office des U.S. Department of Energy finanziert Initiativen zur Beschleunigung der Kommerzialisierung, während mehrere Universitäten und Startups Fortschritte in der Tintenformulierung und Einkapselungstechniken machen, um den lokalen klimatischen Anforderungen gerecht zu werden (U.S. Department of Energy). Allerdings sieht sich die Region dem Wettbewerbsdruck aus Asien in Bezug auf kosteneffektive Massenproduktion gegenüber.

Andere Regionen, einschließlich des Nahen Ostens und Lateinamerikas, befinden sich in den frühen Phasen der Perowskit-Adoption, zeigen jedoch aufgrund der hohen Solarstrahlung und der wachsenden Nachfrage nach dezentralen Energielösungen Interesse. Pilotprojekte in den Vereinigten Arabischen Emiraten und Brasilien untersuchen die Integration von Perowskitmodulen in netzgebundene und netzunabhängige Anwendungen (Internationale Agentur für erneuerbare Energien).

Insgesamt werden die regionalen Marktdynamiken im Jahr 2025 durch das Zusammenspiel von Innovationsökosystemen, politischen Anreizen und der Fähigkeit, von laborbasierten Durchbrüchen zur kommerziellen Umsetzung überzugehen, geprägt.

Herausforderungen, Risiken und Barrieren für die Akzeptanz

Die Ingenieurwissenschaft der Perowskit-Photovoltaikmaterialien steht, trotz vielversprechender Perspektiven für die nächsten Generation von Solarzellen, vor mehreren bedeutenden Herausforderungen, Risiken und Barrieren für eine weitläufige Einführung im Jahr 2025. Eine der kritischsten Fragen ist die langfristige Stabilität der Perowskitmaterialien. Im Gegensatz zu traditionellen, auf Silizium basierenden Photovoltaiken sind Perowskit-Solarzellen (PSCs) sehr empfindlich gegenüber Umweltfaktoren wie Feuchtigkeit, Sauerstoff, Hitze und ultraviolettem (UV) Licht. Diese Empfindlichkeiten können zu einer schnellen Verschlechterung führen, die die Betriebslebensdauer begrenzt und Bedenken hinsichtlich ihrer kommerziellen Lebensfähigkeit aufwirft. Jüngste Studien zeigen, dass selbst mit fortschrittlichen Einkapselungstechniken die Aufrechterhaltung der Leistung über 20-25 Jahre — ein Standard für kommerzielle Solarpanels — weiterhin eine formidable Hürde darstellt National Renewable Energy Laboratory.

Eine weitere große Barriere ist die Präsenz von giftigem Blei in den effizientesten Perowskitformulierungen. Bleileckagen während der Herstellung, des Betriebs oder der Entsorgung stellen Umwelt- und Gesundheitsrisiken dar, die möglicherweise regulatorische Einschränkungen auslösen. Obwohl die Forschung an bleifreien Alternativen (wie zinnbasierten Perowskiten) im Gange ist, bleiben diese Materialien derzeit in Bezug auf Effizienz und Stabilität zurück Internationale Energieagentur.

Skalierbarkeit und Reproduzierbarkeit stellen ebenfalls erhebliche ingenieurtechnische Herausforderungen dar. Im Labor skalierte Perowskit-Zellen haben beeindruckende Effizienzen erreicht, aber die Übertragung dieser Ergebnisse auf großflächige Module mit einheitlicher Qualität und minimalen Defekten ist komplex. Themen wie Filmhomogenität, Grenzflächenengineering und Defektpassivierung müssen angesprochen werden, um eine konsistente Leistung im großen Maßstab zu gewährleisten. Die Herstellungsverfahren müssen auch mit der bestehenden industriellen Infrastruktur kompatibel sein, um eine kostengünstige Massenproduktion zu ermöglichen Wood Mackenzie.

Die Fragmentierung des geistigen Eigentums (IP) und der Mangel an standardisierten Testprotokollen komplizieren das Kommerzialisierungsumfeld weiter. Die schnelllebige Innovationsgeschwindigkeit hat zu einem überfüllten IP-Raum geführt, der es neuen Akteuren erschwert, Lizenzierungs- und Patentfragen zu navigieren. Außerdem schafft das Fehlen allgemein akzeptierter Standards für die Prüfung der Haltbarkeit und Leistung von Perowskitmodulen Unsicherheit für Investoren und Endbenutzer IEA Photovoltaic Power Systems Programme.

Schließlich wird die Marktzulassung durch die noch unzureichenden Nachweise der Perowskitechnologie behindert. Finanzierungs- und Versicherungssysteme sowie die Finanzierung für großflächige Projekte bleiben begrenzt, solange langfristige Felddaten keine Zuverlässigkeit und Sicherheit aufweisen, die mit etablierten PV-Technologien vergleichbar sind.

Chancen und strategische Empfehlungen

Der Sektor der Ingenieurwissenschaft der Perowskit-Photovoltaikmaterialien steht im Jahr 2025 vor signifikantem Wachstum, angetrieben durch schnelle Fortschritte in der Materialstabilität, Skalierbarkeit und Effizienz. Während die Branche von laborbasierten Durchbrüchen zu kommerziellen Anwendungen übergeht, ergeben sich mehrere wichtige Chancen und strategische Empfehlungen für Stakeholder, die in diesem dynamischen Markt Kapital schlagen möchten.

- Kommerzialisierung von Tandem-Solarzellen: Perowskit-Silizium-Tandemzellen haben Umwandlungswirkungsgrade von über 30 % erreicht und übertreffen damit traditionelle Siliziumzellen. Unternehmen, die in Tandemarchitekturen investieren, können diesen Effizienzvorteil nutzen, um Premiumsegmente wie netzgebundene Solarenergie und gebäudeintegrierte Photovoltaik zu bedienen (National Renewable Energy Laboratory).

- Materialinnovationen für Stabilität: Die Gewährleistung der langfristigen Stabilität von Perowskitmaterialien bleibt eine Top-Priorität. Strategische Partnerschaften mit Chemikalienlieferanten und Forschungseinrichtungen zur Entwicklung robuster Einkapselungstechniken und bleifreier Perowskitformulierungen können neue Märkte erschließen, insbesondere in Regionen mit strengen Umweltvorschriften (Internationale Energieagentur).

- Skalierung der Herstellungsverfahren: Investitionen in skalierbare, kostengünstige Herstellungsverfahren wie Roll-to-Roll-Druck und chemische Dampfablagerung werden entscheidend sein. Frühzeitige Akteure im Prozessengineering können Kostenvorteile und Liefervereinbarungen mit großen Solar-Modulherstellern sichern (Wood Mackenzie).

- Geografische Expansion: Schwellenmärkte in Asien-Pazifik und Lateinamerika bieten ungenutzte Chancen aufgrund der steigenden Energienachfrage und unterstützender politischer Rahmenbedingungen. Eine strategische Lokalisierung der Produktion und Partnerschaften mit regionalen Energieentwicklern können den Markteintritt beschleunigen (Internationale Agentur für erneuerbare Energien).

- Geistiges Eigentum und Lizenzierung: Der Aufbau eines robusten IP-Portfolios rund um neuartige Perowskitzusammensetzungen und Gerätearchitekturen wird für die langfristige Wettbewerbsfähigkeit entscheidend sein. Lizenzierungsvereinbarungen und Partnerschaften zur Technologietransfer können zusätzliche Einnahmequellen generieren und die branchenweite Akzeptanz fördern (Weltorganisation für geistiges Eigentum).

Zusammenfassend sollten Stakeholder R&D in Stärke und Skalierbarkeit priorisieren, strategische Allianzen verfolgen und sich auf geografische und segmentale Diversifikation konzentrieren. Eine proaktive Zusammenarbeit mit Regulierungsbehörden und Investitionen in IP-Schutz werden die Marktposition stärken, während Perowskit-Photovoltaik im Jahr 2025 in den Mainstream übergeht.

Zukünftige Ausblicke: Innovationspfade und Marktentwicklung

Der zukünftige Ausblick für die Ingenieurwissenschaft der Perowskit-Photovoltaikmaterialien im Jahr 2025 ist durch schnelle Innovationen und eine klare Ausrichtung auf die kommerzielle Lebensfähigkeit gekennzeichnet. Während die Solarindustrie nach Alternativen zu traditionellen, auf Silizium basierenden Zellen sucht, stehen Perowskitmaterialien aufgrund ihrer einstellbaren Bandlücken, hohen Absorptionskoeffizienten und Potenzial für kostengünstige Fertigung im Vordergrund. Die nächste Innovationswelle wird voraussichtlich drei Hauptpfade in den Fokus nehmen: Stabilitätsverbesserung, skalierbare Herstellung und Tandemzellenintegration.

- Stabilitätsverbesserung: Eine der bedeutendsten Herausforderungen für Perowskit-Photovoltaik war ihre Anfälligkeit für Feuchtigkeit, Hitze und UV-Abbau. Im Jahr 2025 konzentriert sich die Forschung auf kompositorische Ingenieurskunst – wie die Integration gemischter Kationen und Halogenide – um die intrinsische Materialstabilität zu verbessern. Die Technologien zur Einkapselung entwickeln sich ebenfalls weiter, mit neuen Barriereschichten und hybriden organisch-anorganischen Schichten, die die Betriebslebensdauer verlängern und mit Siliziumzellen konkurrieren können. Laut dem National Renewable Energy Laboratory haben aktuelle Prototypen eine stabile Leistung über 2.000 Stunden unter beschleunigten Alterungsbedingungen gezeigt, was einen wichtigen Meilenstein für die kommerzielle Akzeptanz darstellt.

- Skalierbare Fertigung: Der Übergang von laborbasiertem Spin-Coating zu industriellen Roll-to-Roll- und Slot-Dye-Beschichtungsverfahren steht im Vordergrund. Im Jahr 2025 werden in Asien und Europa Pilotlinien eingerichtet, die Tinten- und Dampfablagerungstechniken nutzen, um großflächige Module mit einheitlicher Qualität zu produzieren. Oxford PV und Saule Technologies führen die Bemühungen an, die Produktion zu skalieren, wobei die ersten kommerziellen Perowskit-Silizium-Tandemmodule in diesem Jahr auf den Markt kommen sollen.

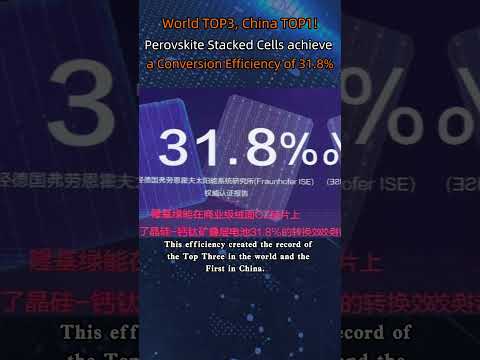

- Tandemzellenintegration: Die Integration von Perowskit-Schichten auf Silizium- oder CIGS-Zellen ist ein wichtiger Innovationspfad, der darauf abzielt, die Effizienzgrenzen der Einzelzelle zu übertreffen. Im Jahr 2025 haben Perowskit-Silizium-Tandemzellen zertifizierte Effizienzen von über 30 % erreicht, wie von Fraunhofer ISE berichtet. Dieser Leistungssprung weckt das Interesse von Anbietern netzgebundener Solarenergie und Modulherstellern, die ihre Angebote differenzieren möchten.

Im Hinblick auf die Zukunft wird erwartet, dass die Marktentwicklung für Perowskit-Photovoltaik schneller voranschreitet, da die globalen Investitionen und Partnerschaften zunehmen. Die Internationale Energieagentur prognostiziert, dass perowskitbasierte Module bis Ende der 2020er Jahre einen signifikanten Anteil an neuen Solarinstallationen erfassen könnten, vorausgesetzt, dass die laufenden ingenieurtechnischen Herausforderungen angegangen und die Bankierbarkeit sichergestellt werden (Internationale Energieagentur). Das kommende Jahr wird entscheidend für das Tempo und den Umfang der Perowskit-Adoption im breiteren Photovoltaikmarkt sein.

Quellen & Referenzen

- Internationale Energieagentur

- MarketsandMarkets

- Oxford PV

- Saule Technologies

- National Renewable Energy Laboratory

- Helmholtz-Zentrum Berlin

- First Solar

- Microquanta Semiconductor

- imec

- Solliance

- IDTechEx

- Wood Mackenzie

- Europäische Kommission

- Weltorganisation für geistiges Eigentum

- Fraunhofer ISE