Rewolucjonizacja implantów biomedycznych w 2025 roku: Jak powłoki z metali amorfnych kształtują przyszłość urządzeń medycznych. Odkryj przełomy, wzrost rynku i co czeka nas w przyszłości tej transformacyjnej technologii.

- Podsumowanie wykonawcze: Krajobraz rynkowy na 2025 rok i kluczowe czynniki

- Przegląd technologii: Właściwości i zalety powłok z metali amorfnych

- Aktualne zastosowania w implantach biomedycznych

- Czołowi producenci i interesariusze branżowi (np. materion.com, ameslab.gov, zeiss.com)

- Środowisko regulacyjne i standardy dotyczące powłok medycznych

- Wielkość rynku, prognozy wzrostu i analiza regionalna (2025–2030)

- Najnowsze innowacje i projekty badawczo-rozwojowe

- Wyzwania: Biokompatybilność, produkcja i koszty

- Strategiczne partnerstwa i trendy inwestycyjne

- Prognoza przyszłości: Pojawiające się możliwości i technologie przełomowe

- Źródła i odniesienia

Podsumowanie wykonawcze: Krajobraz rynkowy na 2025 rok i kluczowe czynniki

Rynek powłok z metali amorfnych w implantach biomedycznych jest gotowy na znaczący wzrost w 2025 roku, co jest spowodowane rosnącym zapotrzebowaniem na zaawansowane materiały implantacyjne, które oferują doskonałą biokompatybilność, odporność na korozję oraz mechaniczne właściwości. Metale amorficzne, znane również jako szkła metaliczne, charakteryzują się niekrystaliczną strukturą atomową, co nadaje im unikalne właściwości, takie jak wysoka wytrzymałość, odporność na ścieranie i zredukowane uwalnianie jonów – kluczowe czynniki dla długoterminowego sukcesu implantów.

W 2025 roku przyjęcie powłok z metali amorfnych jest przyspieszane przez potrzebę rozwiązania ograniczeń tradycyjnych materiałów implantacyjnych, takich jak tytan i stal nierdzewna, które mogą cierpieć na korozję, ścieranie i niekorzystne reakcje biologiczne. Branża urządzeń medycznych coraz częściej zwraca się ku stopom amorficznym, szczególnie compositions opartym na cyrkonie i tytanie, aby zwiększyć trwałość i bezpieczeństwo implantów ortopedycznych, dentystycznych i kardiologicznych.

Kluczowi gracze branżowi aktywnie inwestują w badania, rozwój i komercjalizację powłok z metali amorfnych. Liquidmetal Technologies, pionier w technologii szkła metalowego w masie, wciąż poszerza swoje portfolio zastosowań medycznych, wykorzystując swoje autorskie stopy na bazie cyrkonu do narzędzi chirurgicznych minimalnie inwazyjnych i urządzeń implantacyjnych. EOS GmbH, lider w dziedzinie produkcji addytywnej, eksploruje integrację proszków z metali amorficznych w komponentach medycznych drukowanych w technologii 3D, dążąc do dostarczania spersonalizowanych implantów z ulepszonymi właściwościami powierzchniowymi. W międzyczasie H.C. Starck dostarcza wysokopurity metale proszki i zaawansowane rozwiązania powłokowe dla producentów urządzeń medycznych, wspierając rozwój powierzchni implantów nowej generacji.

Agencje regulacyjne, w tym amerykańska Agencja Żywności i Leków (FDA), coraz bardziej uznają potencjał powłok z metali amorfnych, a wiele produktów wchodzi lub przechodzi przez fazy oceny klinicznej. Skupienie na redukcji wskaźników niepowodzeń implantów i operacji rewizyjnych skłania szpitale i świadczeniodawców do poszukiwania urządzeń z poprawioną inżynierią powierzchni, co dodatkowo napędza ruch rynkowy.

Patrząc w przyszłość, perspektywy dla powłok z metali amorfnych w implantach biomedycznych pozostają solidne. Ongoing współprace między firmami zajmującymi się materiałami, producentami implantów i instytucjami badawczymi powinny przynieść nowe formuły powłok i skalowalne metody produkcji. W miarę jak populacja globalna starzeje się, a częstość występowania przewlekłych schorzeń wymagających implantów rośnie, zapotrzebowanie na trwałe, biokompatybilne powłoki będzie wciąż rosnąć. Przyszłe lata prawdopodobnie przyniosą zwiększoną komercjalizację, szersze akceptacje regulacyjne oraz rozszerzoną adopcję kliniczną implantów pokrytych metalami amorficznymi, co ustawi tę technologię jako kluczowy czynnik w ewolucji zaawansowanych urządzeń medycznych.

Przegląd technologii: Właściwości i zalety powłok z metali amorfnych

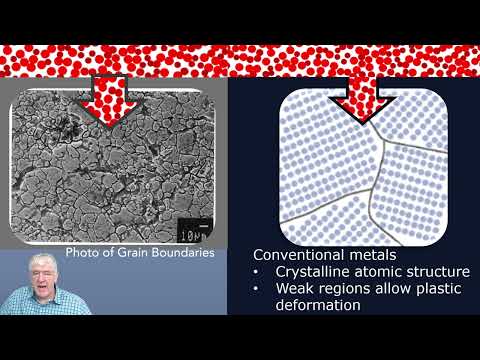

Powłoki z metali amorfnych, często określane jako szkła metaliczne, zyskują znaczną uwagę w sektorze implantów biomedycznych dzięki swojej unikalnej strukturze atomowej i wynikowym właściwościom. W przeciwieństwie do konwencjonalnych metali krystalicznych, metale amorficzne nie mają długozasięgowej uporządkowanej sieci, co nadaje im zestaw wysokiej wytrzymałości, odporności na korozję i biokompatybilności – kluczowe cechy dla zastosowań implantów medycznych.

Główną zaletą powłok z metali amorfnych jest ich wyższość w mechaniczych właściwościach. Ich niekrystaliczna struktura eliminuje granice ziaren, które są zazwyczaj miejscami inicjacji pęknięć i korozji w tradycyjnych metalach. Skutkuje to powłokami, które wykazują większą twardość i odporność na ścieranie, co wydłuża funkcjonalny czas życia implantów takich jak śruby ortopedyczne, implanty dentystyczne i stenty kardiologiczne. Na przykład, stopy amorficzne oparte na cyrkonie, tytanie i tantalum wykazały wyjątkową odporność na ścieranie i zmęczenie, przewyższając tradycyjne stale nierdzewne i stopy tytanu powszechnie stosowane w urządzeniach medycznych.

Odporność na korozję to kolejna kluczowa korzyść. W środowisku fizjologicznym implanty są narażone na płyny ustrojowe, które mogą wywoływać korozję, prowadząc do uwalniania jonów metalowych i potencjalnych niekorzystnych reakcji biologicznych. Powłoki z metali amorficznych tworzą wysoce stabilną, pasywną powierzchnię, która znacząco redukuje wypłukiwanie jonów i zwiększa trwałość oraz bezpieczeństwo implantów. Ta właściwość ma szczególne znaczenie dla długoterminowych implantów, gdzie minimalizowanie odpowiedzi zapalnych i reakcji alergicznych jest kluczowe.

Biokompatybilność jest dodatkowo zwiększona dzięki możliwości inżynierii powłok amorficznych z bioobojętnymi lub nawet bioaktywnymi elementami. Na przykład, powłoki mogą być dostosowane do promowania osteointegracji lub inhibicji przylegania bakterii, co adresuje dwa kluczowe wyzwania w implantologii: integrację z tkanką kostną i zapobieganie infekcjom. Firmy takie jak Liquidmetal Technologies są na czołowej pozycji w opracowywaniu i komercjalizacji stopów metali amorficznych dla zastosowań medycznych, wykorzystując autorskie compositions na bazie cyrkonu, które łączą siłę, elastyczność i odporność na korozję.

Z perspektywy produkcji, powłoki z metali amorfnych mogą być stosowane z wykorzystaniem zaawansowanych technik, takich jak natryskiwanie cieplne, fizyczne osadzanie z pary (PVD) oraz nasycanie laserowe. Metody te umożliwiają precyzyjną kontrolę nad grubością i jednolitością powłok, co jest niezbędne dla złożonych geometrii implantów. Dostawcy tacy jak Oerlikon Metco aktywnie angażują się w dostarczanie rozwiązań powłokowych dla branży urządzeń medycznych, wspierając integrację metali amorficznych w implantach nowej generacji.

Patrząc w kierunku 2025 roku i później, oczekuje się, że przyjęcie powłok z metali amorfnych w implantach biomedycznych przyspieszy, napędzane przez ciągłą walidację kliniczną, zatwierdzenia regulacyjne oraz rosnące zapotrzebowanie na trwałe, bezpieczne i wysokowydajne urządzenia medyczne. W miarę prowadzenia badań i dojrzewania procesów produkcyjnych, te powłoki mają szansę odegrać kluczową rolę w dalszym rozwoju technologii implantów i poprawie wyników zdrowotnych pacjentów.

Aktualne zastosowania w implantach biomedycznych

Powłoki z metali amorfnych, często określane jako szkła metaliczne, zyskują znaczną popularność w sektorze implantów biomedycznych od 2025 roku. Te powłoki charakteryzują się niekrystaliczną strukturą atomową, co nadaje im unikalne właściwości, takie jak wysoka odporność na korozję, znakomita twardość i doskonała biokompatybilność. Takie cechy są szczególnie cenne dla implantów medycznych, gdzie trwałość, odporność na płyny ustrojowe i minimalne niepożądane reakcje tkankowe są kluczowe.

Obecnie powłoki z metali amorfnych są stosowane w różnych implantach biomedycznych, w tym w urządzeniach ortopedycznych (np. w implantach biodrowych i kolanowych), implantach dentystycznych oraz stentach kardiologicznych. Główne materiały używane do tych powłok to stopy amorficzne oparte na cyrkonie i tytanie, które wykazały zwiększoną odporność na ścieranie i zmniejszone uwalnianie jonów w porównaniu do konwencjonalnych powłok krystalicznych. To jest szczególnie istotne dla pacjentów z nadwrażliwościami na metale lub alergiami.

Kilku liderów branżowych aktywnie uczestniczy w opracowywaniu i komercjalizacji powłok z metali amorfnych dla zastosowań medycznych. Liquidmetal Technologies jest znaczącym graczem, wykorzystującym swoje autorskie stopy amorficzne oparte na cyrkonie do pokrywania implantów ortopedycznych i dentystycznych. Firma współpracuje z producentami urządzeń medycznych, aby integrować te powłoki w produktach nowej generacji, mając na celu poprawę żywotności implantów i wyników pacjentów. Inna godna uwagi firma, EOS GmbH, bada techniki produkcji addytywnej, aby zastosować powłoki z metali amorficznych, co umożliwia uzyskiwanie złożonych geometrii i spersonalizowanych powierzchni implantów.

Oprócz działań komercyjnych, agencje regulacyjne, takie jak amerykańska Agencja Żywności i Leków (FDA), zaczynają dostrzegać potencjał powłok z metali amorfnych, a wiele produktów wchodzi w fazy oceny klinicznej. Powłoki są oceniane pod kątem ich zdolności do redukcji przylegania bakterii i formowania biofilmu, które są głównymi przyczynami niepowodzeń implantów. Wczesne dane z badań klinicznych sugerują, że powłoki amorficzne mogą znacząco obniżyć wskaźniki infekcji i poprawić osteointegrację, proces, w którym implanty łączą się z tkanką kostną.

Patrząc w przyszłość, oczekuje się, że przyjęcie powłok z metali amorfnych w implantach biomedycznych przyspieszy w ciągu najbliższych lat. Ciągłe badania koncentrują się na optymalizacji procesów powlekania celem zwiększenia skali i efektywności kosztowej, a także poszerzaniu zakresu kompatybilnych materiałów implantacyjnych. W miarę dostępności długoterminowych danych klinicznych, przewiduje się, że zatwierdzenia regulacyjne wzrosną, co dodatkowo napędzi wzrost rynku i innowacje w tej dziedzinie.

Czołowi producenci i interesariusze branżowi (np. materion.com, ameslab.gov, zeiss.com)

Krajobraz powłok z metali amorfnych dla implantów biomedycznych w 2025 roku kształtowany jest przez wybrany zespół producentów, instytucji badawczych i dostawców technologii, którzy posiadają głęboką wiedzę na temat zaawansowanych materiałów i inżynierii powierzchni. Ci interesariusze napędzają innowacje, zgodność z regulacjami oraz komercjalizację powłok z metali amorfnych – często określanych jako szkła metaliczne – dzięki ich unikalnemu połączeniu biokompatybilności, odporności na korozję i wytrzymałości mechanicznej.

Wśród czołowych graczy przemysłowych wyróżnia się Materion Corporation, globalny dostawca materiałów o wysokiej wydajności, w tym specjalnych stopów i powłok. Portfolio Materion obejmuje rozwiązania z zakresu metali amorficznych dostosowane do zastosowań medycznych, wykorzystując ich wiedzę w zakresie osadzania cienkowarstwowego i modyfikacji powierzchni, aby zwiększyć trwałość implantów i ograniczyć negatywne reakcje biologiczne. Ich współprace z producentami urządzeń medycznych mają się nasilić w miarę rosnącego zapotrzebowania na powłoki implantów nowej generacji.

Na froncie badań i rozwoju, Ames Laboratory, krajowe laboratorium Departamentu Energii USA, wciąż jest kluczowym interesariuszem. Ames Lab jest znane z pionierskiej pracy w zakresie odkrywania i charakteryzowania metali amorficznych, w tym szkła metalowego w masie (BMG). Ich ciągłe badania wspierają przekładanie innowacji wykonanych w laboratoriach na skalowalne technologie powlekania, koncentrując się na optymalizacji biokompatybilności i wydajności mechanicznej dla implantów ortopedycznych i dentystycznych.

Precyzyjna analiza powierzchni i zapewnienie jakości są krytyczne w sektorze biomedycznym, a Carl Zeiss AG odgrywa istotną rolę wspierającą. Zeiss dostarcza zaawansowane rozwiązania mikroskopowe i pomiarowe, które umożliwiają producentom charakteryzowanie mikrostruktury i jednolitości powłok amorficznych, zapewniając zgodność ze rygorystycznymi standardami medycznymi. Ich technologie są niezbędne zarówno w środowisku R&D, jak i produkcyjnym, ułatwiając niezawodne przyjęcie powłok amorficznych w kontekście klinicznym.

Inni notable contributorzy to H.C. Starck, specjalizujący się w metalach ogniotrwałych i zaawansowanych powłokach, oraz Sandvik AB, który oferuje rozwiązania inżynieryjne dla urządzeń medycznych. Obie firmy rozwijają swoje możliwości przetwarzania metali amorficznych i inżynierii powierzchni, odpowiadając na rosnące zainteresowanie producentów implantów, którzy chcą zróżnicować swoje produkty poprzez ulepszanie właściwości powierzchni.

Patrząc w przyszłość, w najbliższych latach oczekuje się zwiększonej współpracy między tymi producentami, instytucjami badawczymi i firmami zajmującymi się urządzeniami medycznymi. Skupienie będzie na zwiększeniu produkcji, spełnianiu ewoluujących wymagań regulacyjnych oraz udowodnieniu długoterminowych korzyści klinicznych powłok z metali amorfnych. W miarę jak rynek implantów biomedycznych nadal będzie wymagał poprawy wydajności i wyników pacjentów, ci zainteresowani stają się dobrze przygotowani do prowadzenia wdrażania powłok z metali amorfnych w głównym nurcie praktyki medycznej.

Środowisko regulacyjne i standardy dotyczące powłok medycznych

Środowisko regulacyjne dla powłok z metali amorfnych w implantach biomedycznych szybko się rozwija, gdyż te zaawansowane materiały zdobywają popularność w aplikacjach klinicznych i komercyjnych. W 2025 roku agencje regulacyjne, takie jak amerykańska Agencja Żywności i Leków (FDA), Europejska Agencja Leków (EMA) oraz inne globalne instytucje coraz bardziej koncentrują się na unikalnych właściwościach i profilach bezpieczeństwa powłok z metali amorfnych, szczególnie tych opartych na stopach z cyrkonu, tytanu i tantalum. Te powłoki cieszą się uznaniem za swoją wysoką odporność na korozję, biokompatybilność oraz mniejsze ryzyko uwalniania jonów w porównaniu do tradycyjnych metali krystalicznych.

FDA klasyfikuje większość urządzeń wszczepalnych z powłokami powierzchniowymi jako urządzenia medyczne klasy II lub III, wymagając rygorystycznych procesów powiadamiania przed rynkiem (510(k)) lub zatwierdzenia przed rynkiem (PMA). W przypadku powłok z metali amorfnych producenci muszą dostarczyć kompleksowe dane na temat biokompatybilności, integralności mechanicznej i stabilności długoterminowej, zgodnie z normami ISO 10993 dotyczącymi oceny biologicznej urządzeń medycznych. FDA podkreśliła także znaczenie wykazania, że powłoki nie wprowadzają nowych ryzyk związanych z cytotoksycznością, immunogennością ani niekorzystnymi reakcjami tkankowymi.

W Unii Europejskiej, Rozporządzenie o Wyrobach Medycznych (MDR 2017/745) zaostrzyło wymagania dotyczące urządzeń wszczepialnych, nakładając konieczność posiadania szerszych dowodów klinicznych oraz nadzoru po wprowadzeniu na rynek. Powłoki z metali amorfnych muszą spełniać normę EN ISO 13485 dotyczącą systemów zarządzania jakością oraz normę EN ISO 14971 dotyczącą zarządzania ryzykiem. Aprobowane jednostki oceniają procesy produkcyjne i charakteryzację powierzchni tych powłok, zwracając szczególną uwagę na potencjalne efekty związane z nanostrukturą oraz trwałość fazy amorficznej w warunkach fizjologicznych.

Liderzy branży tacy jak EOS GmbH, prominentny dostawca rozwiązań w zakresie produkcji addytywnej oraz Canon Inc., który zainwestował w zaawansowane materiały do zastosowań medycznych, aktywnie współpracują z organami regulacyjnymi, aby zapewnić zgodność i ułatwić wdrażanie powłok z metali amorfnych. Canon Inc. podkreślił potrzebę harmonizacji międzynarodowych standardów, aby przyspieszyć zatwierdzenia i wspierać globalny dostęp do pokrytych implantów.

Patrząc w przyszłość, można się spodziewać, że organy regulacyjne wydadzą bardziej szczegółowe dokumenty dotyczące charakterystyki, testowania i oceny klinicznej powłok z metali amorfnych. Wspólne wysiłki między producentami, organizacjami normalizacyjnymi i regulatorami prawdopodobnie przyspieszą, dążąc do ustanowienia jasnych dróg dla innowacji, jednocześnie chroniąc bezpieczeństwo pacjentów. W nadchodzących latach można oczekiwać większego nacisku na dowody z rzeczywistego świata, dane o długoterminowej wydajności i rozwój znormalizowanych metod testowania dostosowanych do unikalnych właściwości metali amorficznych w zastosowaniach biomedycznych.

Wielkość rynku, prognozy wzrostu i analiza regionalna (2025–2030)

Rynek powłok z metali amorfnych w implantach biomedycznych ma wielką szansę na znaczny wzrost w latach 2025–2030, napędzany rosnącym zapotrzebowaniem na zaawansowane materiały implantacyjne, które oferują doskonałą odporność na korozję, biokompatybilność i właściwości mechaniczne. Metale amorficzne, często określane jako szkła metaliczne, zyskują na znaczeniu jako powłoki powierzchniowe dla implantów ortopedycznych, dentystycznych i kardiologicznych, dzięki swojej unikalnej strukturze atomowej i towarzyszącym im właściwościom.

W 2025 roku globalny rynek powłok biomedycznych doświadcza znacznego wzrostu, przy czym powłoki z metali amorfnych stanowią szybko rosnący segment. Przyjęcie tych powłok jest szczególnie zauważalne w Ameryce Północnej i Europie, gdzie ramy regulacyjne i infrastruktura służby zdrowia wspierają integrację innowacyjnych materiałów w urządzenia medyczne. Stany Zjednoczone pozostają kluczowym rynkiem, z silną obecnością producentów urządzeń medycznych oraz dostawców technologii powlekania. Firmy takie jak EOS GmbH, znane ze swojej wiedzy w dziedzinie zaawansowanych materiałów i produkcji addytywnej, aktywnie angażują się w rozwój i komercjalizację powłok z metali amorfnych dla zastosowań medycznych.

W regionie Azji i Pacyfiku, takie kraje jak Chiny, Japonia i Korea Południowa doświadczają przyspieszonego wzrostu, napędzanego rosnącymi wydatkami na opiekę zdrowotną, rosnącą populacją osób starszych oraz zwiększonymi inwestycjami w technologię medyczną. Lokalne firmy i instytucje badawcze współpracują, aby poprawić wydajność i trwałość implantów biomedycznych poprzez zastosowanie powłok z metali amorfnych. Na przykład, Toyota Industries Corporation wykazała umiejętności w zakresie przetwarzania metali amorficznych, które mogą być wykorzystane w zastosowaniach biomedycznych, gdy rynek dojrzewa.

Europa wnosi innowacyjność, z firmami takimi jak OC Oerlikon Corporation AG, które dostarczają zaawansowane rozwiązania powierzchniowe, w tym powłoki amorficzne i nanostrukturalne, dla sektora urządzeń medycznych. Region ten korzysta z silnego wsparcia regulacyjnego i skupienia na bezpieczeństwie pacjentów, co sprzyja wdrożeniu materiałów implantacyjnych nowej generacji.

Patrząc w kierunku 2030 roku, rynek ma szansę na utrzymanie wysokiego rocznego wskaźnika wzrostu (CAGR), przy zwiększonej penetracji powłok z metali amorfnych zarówno na rynkach ustalonych, jak i rozwijających się. Kluczowe czynniki to rosnąca częstość występowania przewlekłych chorób wymagających implantów, ciągłe postępy technologiczne oraz dążenie do długotrwałych, odpornych na infekcje urządzeń medycznych. Oczekuje się, że strategiczne partnerstwa między dostawcami technologii powlekania, producentami implantów oraz instytucjami ochrony zdrowia dalej przyspieszą rozwój rynku i przyjęcie regionalne.

Najnowsze innowacje i projekty badawczo-rozwojowe

Krajobraz powłok z metali amorfnych w implantach biomedycznych doświadcza znaczącej innowacji w 2025 roku, napędzanej potrzebą poprawy biokompatybilności, odporności na korozję i wydajności mechanicznej. Metale amorficzne, często określane jako szkła metalowe w masie (BMG), są coraz częściej badane jako powłoki powierzchniowe dla implantów ortopedycznych, dentystycznych i kardiologicznych dzięki ich unikalnej strukturze atomowej i doskonałym właściwościom w porównaniu do stopów krystalicznych.

W ostatnich latach zaobserwowano wzrost aktywności w zakresie R&D skoncentrowanej na optymalizacji technik osadzania powłok amorficznych, takich jak sputtering magnetronowy, osadzanie pulsatorem lasera oraz natryskiwanie cieplne. Firmy takie jak H.C. Starck Solutions aktywnie opracowują zaawansowane cele sputterujące i materiały surowcowe dostosowane do zastosowań biomedycznych, co umożliwia produkcję jednolitych, wolnych od defektów powłok amorficznych. Te powłoki są inżynieryjnie projektowane w celu ograniczenia uwalniania jonów i minimalizacji odpowiedzi zapalnych, co odpowiada na długoletnie wyzwania w zakresie trwałości implantów i bezpieczeństwa pacjentów.

W 2025 roku kilku graczy z branży współpracuje z instytucjami akademickimi, aby przyspieszyć przekładanie odkryć w skali laboratoryjnej na produkty w standardzie klinicznym. Na przykład Liquidmetal Technologies, pionier w technologii stopów amorficznych, wciąż rozwija swoje portfolio medycznych BMG, ściśle współpracując z producentami urządzeń w celu dostosowania składów stopów do konkretnych zastosowań implantacyjnych. Ich opatentowane stopy na bazie cyrkonu są oceniane do użycia w implantach ortopedycznych przenoszących obciążenia, gdzie ich wysoka wytrzymałość i odporność na ścieranie mogą znacząco wydłużyć czas życia implantów.

Innym znaczącym rozwojem jest integracja środków przeciwdrobnoustrojowych w powłokach amorficznych. Firmy takie jak EOS GmbH, znane z rozwiązań w zakresie produkcji addytywnej, badają współosadzanie nanopartyków srebra lub miedzi w amorficznych matrycach, aby nadać właściwości antybakteryjne bez kompromisowania biokompatybilności. To podejście jest szczególnie istotne w kontekście rosnących infekcji związanych z implantami i globalnym naciskiem na redukcję stosowania antybiotyków.

Patrząc w przyszłość, przewiduje się, że pipeline R&D skoncentruje się na multifunkcyjnych powłokach, które łączą solidność, odporność na korozję oraz bioaktywność. Konsorcja branżowe i organizacje normalizacyjne, w tym ASTM International, aktywnie pracują nad ustanowieniem protokołów testowych i ścieżek regulacyjnych dla implantów pokrytych metalami amorficznymi, co będzie kluczowe dla szerokiego przyjęcia klinicznego. W miarę jak te innowacje będą dojrzewały, w najbliższych latach możemy spodziewać się pierwszych komercyjnych uruchomień implantów z powłokami z metali amorfnych, wyznaczając nowe normy wydajności i wyników pacjentów w sektorze biomedycznym.

Wyzwania: Biokompatybilność, produkcja i koszty

Przyjęcie powłok z metali amorfnych dla implantów biomedycznych postępuje, ale w 2025 roku nadal istnieje wiele wyzwań, które mogą kształtować sektor w nadchodzących latach. Kluczowe problemy to biokompatybilność, skalowalność produkcji i opłacalność, które są kluczowe dla powszechnej akceptacji klinicznej i zatwierdzenia regulacyjnego.

Biokompatybilność jest głównym zagadnieniem, ponieważ każdy materiał implantacyjny nie powinien wywoływać niekorzystnych reakcji biologicznych. Metale amorficzne, takie jak te oparte na cyrkonie, tytanie czy kobalt, wykazały obiecującą odporność na korozję i zredukowane uwalnianie jonów w porównaniu do stopów krystalicznych. Jednak długoterminowe działanie tych materiałów in vivo jest nadal przedmiotem badań. Firmy takie jak Carpenter Technology Corporation oraz H.C. Starck aktywnie rozwijają i testują stopy amorficzne do zastosowań medycznych, koncentrując się na minimalizacji cytotoksyczności i zapewnieniu hemokompatybilności. Ścieżki regulacyjne, szczególnie w przypadku amerykańskiej Agencji Żywności i Leków (FDA) i Europejskiej Agencji Leków (EMA), wymagają obszernego materiału przedklinicznym i danych klinicznych, co może opóźnić wejście nowych powłok na rynek.

Wyzwania produkcyjne są również istotne. Produkcja jednolitych, wolnych od defektów powłok amorficznych na złożonych geometriach implantów wymaga precyzyjnej kontroli technik osadzania, takich jak natryskiwanie cieplne, fizyczne osadzanie z pary (PVD) czy nasycanie laserowe. Skalowanie tych procesów dla masowej produkcji, przy jednoczesnym zachowaniu struktury amorficznej, nie jest trywialnym zadaniem. OC Oerlikon, światowy lider w rozwiązaniach powierzchniowych, inwestuje w zaawansowane technologie powlekania, aby rozwiązać te problemy, dążąc do poprawy przylegania powłok, jednolitości grubości i powtarzalności. Ponadto integracja powłok amorficznych z istniejącymi materiałami implantacyjnymi (np. stopami tytanu) musi zapewnić kompatybilność mechaniczną oraz unikać oddzielania pod obciążeniem fizjologicznym.

Koszty pozostają barierą dla szerszego przyjęcia. Surowce dla wysokowydajnych stopów amorficznych, takie jak cyrkon i tantal, są drogie, a specjalistyczny sprzęt wymagany do nanoszenia zwiększa koszty produkcji. Firmy takie jak Liquidmetal Technologies pracują nad optymalizacją składu stopów i usprawnieniem produkcji, aby zredukować wydatki. Jednak aż do momentu osiągnięcia ekonomii skali i poprawy efektywności procesów, powłoki amorficzne pozostaną prawdopodobnie droższe od konwencjonalnych powłok krystalicznych.

Patrząc w przyszłość, oczekuje się, że ciągłe badania i współpraca między dostawcami materiałów, producentami implantów i organami regulacyjnymi pozwolą rozwiązać te wyzwania. W miarę jak dostępne będą więcej danych klinicznych, a technologie produkcyjne będą dojrzewały, perspektywy dla powłok z metali amorfnych w implantach biomedycznych są ostrożnie optymistyczne, a stopniowe przyjęcie można przewidywać przez następne kilka lat.

Strategiczne partnerstwa i trendy inwestycyjne

Krajobraz dla powłok z metali amorfnych w implantach biomedycznych szybko się rozwija, a strategiczne partnerstwa i trendy inwestycyjne kształtują trajektorię sektora w 2025 roku i kolejnych latach. Metale amorficzne, często określane jako szkła metaliczne, oferują unikalne właściwości, takie jak wysoka odporność na korozję, doskonałe cechy ścieralne i biokompatybilność, co czyni je niezwykle atrakcyjnymi dla urządzeń wszczepialnych nowej generacji.

Jednym z zauważalnych trendów jest rosnąca współpraca między ustalonymi producentami urządzeń medycznych a firmami zajmującymi się zaawansowanymi materiałami, specjalizującymi się w stopach amorficznych. Na przykład Zimmer Biomet, światowy lider w dziedzinie opieki zdrowotnej układu mięśniowo-szkieletowego, angażuje się w badania technologii powierzchniowych, aby zwiększyć trwałość implantów i wyniki dla pacjentów. Chociaż nie wszystkie partnerstwa są ujawniane publicznie, obserwatorzy branżowi zauważają, że firmy takie jak Zimmer Biomet i Smith+Nephew inwestują w sojusze R&D z innowatorami w dziedzinie materiałów, aby integrować powłoki z metali amorfnych w implantach ortopedycznych i dentystycznych.

W dziedzinie materiałów, Liquidmetal Technologies wyróżnia się jako pionier w komercjalizacji szkła metalowego w masie. Firma ma historię licencjonowania swojej technologii producentom urządzeń medycznych i w 2025 roku planuje rozszerzenie strategicznych partnerstw, koncentrując się na wyjątkowych zaletach stopów amorficznych do narzędzi chirurgicznych minimalnie inwazyjnych i komponentów implantacyjnych. Podobnie Vitreloy, marka należąca do Liquidmetal Technologies, przyciąga uwagę ze względu na swoje opatentowane systemy stopów dostosowanych do zastosowań biomedycznych.

Aktywność inwestycyjna także rośnie, a kapitał inwestycyjny oraz działy inwestycyjne korporacji celują w startupy i rozwijające się firmy rozwijające procesy powlekania zmetali amorficznych. Dążenie do poprawy wydajności implantów i zmniejszenia operacji rewizyjnych napędza finansowanie dla firm, które potrafią wprowadzić skalowalne, zgodne z regulacjami technologie powlekania. Równocześnie pojawiają się współprace branżowe i partnerstwa publiczno-prywatne w celu przyspieszenia przekładania osiągnięć laboratoryjnych na produkty kliniczne, z organizacjami takimi jak ASTM International, które odgrywają rolę w standaryzacji protokołów testowych dla nowych powłok.

Patrząc w przyszłość, w nadchodzących latach można spodziewać się wzrostu liczby joint ventures i umów licencyjnych, ponieważ kliniczne korzyści powłok z metali amorfnych staną się coraz bardziej rozpoznawalne. Zbieżność innowacji w naukach materiałowych, wsparcia regulacyjnego oraz strategicznych inwestycji ma potencjał, aby uczynić powłoki z metali amorfnych rozwiązaniem powszechnym w sektorze implantów biomedycznych do końca lat 2020-tych.

Prognoza przyszłości: Pojawiające się możliwości i technologie przełomowe

Prognozy dotyczące powłok z metali amorfnych w implantach biomedycznych wyróżniają się szybko rozwijającymi się postępami technologicznymi i rosnącym zainteresowaniem komercyjnym, szczególnie w miarę jak przemysł urządzeń medycznych poszukuje materiałów oferujących doskonałą biokompatybilność, odporność na korozję i wydajność mechaniczną. W 2025 roku kilka kluczowych trendów i przełomowych technologii kształtuje ten krajobraz, z naciskiem zarówno na przełomowe badania, jak i skalowanie zastosowań przemysłowych.

Metale amorficzne, często określane jako szkła metalowe w masie (BMG), zdobywają na popularności z powodu swojej unikalnej struktury atomowej, która zapewnia wysoką wytrzymałość, elastyczność oraz odporność na ścieranie i korozję – właściwości niezwykle pożądane dla implantów ortopedycznych, dentystycznych i kardiologicznych. Firmy takie jak Liquidmetal Technologies są na czołowej pozycji, rozwijając opatentowane stopy amorficzne oparte na cyrkonie i współpracując z producentami urządzeń medycznych w celu eksploracji nowych zastosowań implantacyjnych. Ich materiały są oceniane do zastosowań w narzędziach chirurgicznych minimalnie inwazyjnych i urządzeniach wszczepialnych, z ciągłymi wysiłkami w celu spełnienia rygorystycznych wymagań regulacyjnych dotyczących użycia u ludzi.

Równolegle EOS GmbH, lider w dziedzinie produkcji addytywnej, aktywnie rozwija rozwiązania druku 3D dla komponentów z metali amorficznych, co mogłoby umożliwić produkcję implantów dostosowanych do pacjenta o złożonych geometriach i dostosowanych właściwościach powierzchniowych. Integracja produkcji addytywnej z technologią metali amorficznych ma potencjał do przyspieszenia, oferując przełomowe możliwości w kontekście medycyny spersonalizowanej oraz szybkiego prototypowania implantów nowej generacji.

W zakresie powłok, firmy takie jak Oerlikon inwestują w zaawansowane techniki inżynierii powierzchni, w tym fizyczne osadzanie z pary (PVD) i natryskiwanie cieplne, aby nanosić powłoki z metali amorficznych na konwencjonalne podłoża implantów. Te powłoki są projektowane w celu poprawy osteointegracji, redukcji przylegania bakterii oraz wydłużenia żywotności implantów. Globalna obecność Oerlikon i ustalone relacje z głównymi producentami urządzeń medycznych umiejscawiają tę firmę jako kluczowego gracza в komercjalizacji tych technologii.

Patrząc w przyszłość, w nadchodzących latach przewiduje się zwiększenie współpracy między naukowcami zajmującymi się materiałami, producentami urządzeń, a organami regulacyjnymi, aby poradzić sobie z wyzwaniami związanymi z długoterminową biokompatybilnością, dużą produkcją i opłacalnością. Pojawienie się hybrydowych powłok – łączących metale amorficzne z bioaktywnymi ceramikami lub polimerami – to kolejna obiecująca perspektywa, potencjalnie umożliwiająca wielofunkcyjne implanty, które wspierają regenerację tkanek oraz opierają się infekcjom.

Ogólnie rzecz biorąc, zbieżność zaawansowanej nauki materiałowej, precyzyjnej produkcji i postępów regulacyjnych ma na celu napędzanie przyjęcia powłok z metali amorfnych w implantach biomedycznych, gdzie przewiduje się znaczne możliwości innowacji i wzrostu rynku do 2025 roku i później.

Źródła i odniesienia

- Liquidmetal Technologies

- EOS GmbH

- H.C. Starck

- Materion Corporation

- Ames Laboratory

- Carl Zeiss AG

- Sandvik AB

- Canon Inc.

- Toyota Industries Corporation

- ASTM International

- Carpenter Technology Corporation

- Zimmer Biomet

- Smith+Nephew