Raport Rynku Materiałów Fotowoltaicznych Na Bazie Perowskitu 2025: Dogłębna Analiza Przełomów, Czynników Wzrostu i Globalnych Możliwości. Poznaj Kluczowe Trendy, Prognozy i Wskazówki Strategiczne Kształtujące Branżę.

- Streszczenie i Przegląd Rynku

- Kluczowe Trendy Technologiczne w Materiałach Fotowoltaicznych Na Bazie Perowskitu (2025–2030)

- Krajobraz Konkurencyjny i Najważniejsi Gracze

- Prognozy Wzrostu Rynku i Przewidywania Dochodów (2025–2030)

- Analiza Regionalna: Dynamika Rynku według Geografii

- Wyzwania, Ryzyka i Bariery w Przyjęciu

- Możliwości i Rekomendacje Strategiczne

- Prognozy na Przyszłość: Ścieżki Innowacji i Ewolucja Rynku

- Źródła i Bibliografia

Streszczenie i Przegląd Rynku

Inżynieria materiałów fotowoltaicznych na bazie perowskitu stanowi szybko rozwijający się segment w sektorze energii słonecznej, charakteryzujący się rozwojem i optymalizacją związków o strukturze perowskitu do zastosowania w ogniwach słonecznych o wysokiej wydajności. Do roku 2025 globalny rynek fotowoltaiki perowskitowej przeżywa dynamiczny rozwój, napędzany potencjałem tego materiału do osiągania wyższych sprawności konwersji energii przy niższych kosztach produkcji w porównaniu do tradycyjnych ogniw fotowoltaicznych opartych na krzemie. Materiały perowskitowe, zazwyczaj hybrydowe związki organiczno-nieorganiczne oparte na ołowiu lub cyny, wykazują w laboratoriach efektywności przekraczające 25%, konkurując z, a w niektórych przypadkach przewyższając, ustalone technologie fotowoltaiczne.

Krajobraz rynku kształtowany jest przez znaczne inwestycje w badania i rozwój, a zarówno ugruntowane firmy energetyczne, jak i innowacyjne startupy przyspieszają komercjalizację ogniw słonecznych perowskitowych. Według Międzynarodowej Agencji Energetycznej, globalny rynek PV jest prognozowany, aby kontynuować wzrost o dwóch cyfrach, a technologie perowskitowe mają zyskać rosnącą część rynku z powodu ich skalowalności i kompatybilności z elastycznymi i tandemowymi architekturami ogniw. Możliwość wytwarzania ogniw perowskitowych przy użyciu procesów niskotemperaturowych zwiększa ich atrakcyjność do wdrożenia na dużą skalę i integracji z materiałami budowlanymi, urządzeniami przenośnymi i modułami słonecznymi nowej generacji.

- Wielkość i Wzrost Rynku: Rynek fotowoltaiczny na bazie perowskitu ma osiągnąć wartość przekraczającą 2 miliardy USD do 2025 roku, z roczną stopą wzrostu (CAGR) przekraczającą 30% w latach 2022-2025, według danych opublikowanych przez MarketsandMarkets.

- Kluczowi Gracze: Wiodące organizacje takie jak Oxford PV, Saule Technologies oraz GCL System Integration Technology znajdują się na czołowej pozycji w zakresie zwiększania produkcji ogniw perowskitowych oraz rozwijania rozwiązań inżynieryjnych w celu rozwiązania problemów stabilności i toksyczności.

- Postępy Technologiczne: Ostatnie przełomy w zakresie enkapsulacji, integracji ogniw tandemowych oraz formuł perowskitu wolnych od ołowiu przyspieszają drogę do komercjalizacji i zatwierdzenia regulacyjnego, jak podkreślono w raportach Krajowego Laboratorium Energii Odnawialnej.

Podsumowując, inżynieria materiałów fotowoltaicznych na bazie perowskitu ma potencjał, by przekształcić rynek energii słonecznej w 2025 roku, oferując przekonującą kombinację wydajności, wszechstronności i opłacalności. Dynamika tego sektora będzie kształtowana przez ciągłą innowację, strategiczne partnerstwa i pomyślne pokonywanie technicznych i regulacyjnych przeszkód.

Kluczowe Trendy Technologiczne w Materiałach Fotowoltaicznych Na Bazie Perowskitu (2025–2030)

Inżynieria materiałów fotowoltaicznych na bazie perowskitu jest na progu znaczących postępów między 2025 a 2030 rokiem, napędzanych potrzebą pokonania wyzwań związanych ze stabilnością, skalowalnością i wydajnością. Skupienie przenosi się z przełomów w laboratoriach na rozwiązania rentowne przemysłowo, z pojawiającymi się kilkoma kluczowymi trendami technologicznymi.

- Poprawa Stabilności: Jednym z najważniejszych wyzwań inżynieryjnych jest poprawa długoterminowej stabilności operacyjnej ogniw słonecznych perowskitowych. Ostatnie badania podkreślają inżynierię kompozycyjną, taką jak wprowadzenie mieszanych kationów (np. formamidynowy, cezowy) i halogenków, aby zminimalizować segregację fazową i wrażliwość na wilgoć. Techniki enkapsulacji z wykorzystaniem zaawansowanych materiałów barierowych są również udoskonalane w celu ochrony warstw perowskitu przed degradacją środowiskową, co jest trendem podkreślanym w ostatnich raportach przez Krajowe Laboratorium Energii Odnawialnej (NREL).

- Skalowalne Procesy Produkcyjne: Przejście od spin-coatingu do skalowalnych metod osadzania—takich jak chociażby coating slotowy, blade coating oraz druk atramentowy—jest kluczowym celem inżynieryjnym. Techniki te umożliwiają tworzenie jednorodnych, dużych obszarów filmów, które są zgodne z produkcją metodą roll-to-roll, co jest niezbędne do wdrożenia komercyjnego. Firmy takie jak Oxford PV są pionierami w zakresie linii pilotażowych, które demonstrują wykonalność tych procesów na dużą skalę.

- Inżynieria Interfejsów i Warstw: Inżynieria interfejsów między absorberami perowskitowymi a warstwami transportu ładunków jest kluczowa dla zminimalizowania strat rekombinacyjnych i zwiększenia wydajności urządzenia. Innowacje obejmują wykorzystanie samosterujących się monowarstw, heterostruktur perowskitowych 2D/3D oraz strategii pasywacji w celu tłumienia stanów defektowych, jak szczegółowo opisano w ostatnich publikacjach z Helmholtz-Zentrum Berlin.

- Alternatywy Wolne od Ołowiu i Niskotoksyczne: Obawy dotyczące środowiska i regulacji skłaniają do badań nad kompozycjami perowskitów wolnych od ołowiu, takimi jak materiały na bazie cyny i podwójne perowskity. Chociaż te alternatywy na chwilę obecną odstają pod względem wydajności, wysiłki inżynieryjne koncentrują się na poprawie ich właściwości optoelektronicznych i stabilności, co zauważono w raportach Międzynarodowej Agencji Energetycznej (IEA).

- Integracja Tandemowa: Ogniwa tandemu perowskit-silikon są głównym trendem inżynieryjnym, przy czym warstwy perowskitowe są optymalizowane pod kątem kompatybilności z dolnymi ogniwami krzemowymi. Obejmuje to dostosowywanie pasm energii, optymalizowanie grubości warstw i rozwijanie wytrzymałych schematów połączeń. First Solar i inni czołowi przedstawiciele branży inwestują w architektury tandemowe, aby przekroczyć ograniczenia pojedynczej złączki.

Te trendy inżynieryjne mają na celu określenie konkurencyjnego krajobrazu fotowoltaiki perowskitowej do 2030 roku, podczas gdy przemysł zmierza w kierunku komercjalizacji i wdrożenia na dużą skalę.

Krajobraz Konkurencyjny i Najważniejsi Gracze

Krajobraz konkurencyjny inżynierii materiałów fotowoltaicznych na bazie perowskitu w 2025 roku charakteryzuje się szybkim postępem innowacji, strategicznymi partnerstwami i wyścigiem o komercjalizację ogniw słonecznych perowskitowych o wysokiej wydajności i stabilności. Sektor ten jest zróżnicowany i składa się zarówno z ugruntowanych firm fotowoltaicznych, jak i wyspecjalizowanych startupów oraz spin-offów akademickich, które dążą do zdobycia wiodącej pozycji technologicznej i udziału w rynku.

Kluczowymi graczami są Oxford PV, szeroko uznawane za pioniera w dziedzinie ogniw tandemowych perowskit-silikon, które osiągnęły rekordowe sprawności przekraczające 29%. Ścisłe powiązania tej firmy z Uniwersytetem Oksfordzkim oraz silny portfel własności intelektualnej pozwoliły jej stać się liderem w skali produkcji technologii perowskitowych do zastosowań komercyjnych. Kolejnym poważnym konkurentem jest Microquanta Semiconductor, chińska firma, która poczyniła znaczne postępy w produkcji modułów perowskitowych o dużych powierzchniach i stabilności na zewnątrz, celując zarówno w rozwój obejmujący instalacje wykorzystywane na skalę użyteczności, jak i w fotowoltaikę zintegrowaną z budynkami.

W Stanach Zjednoczonych Biuro Technologii Energii Słonecznej Departamentu Energii USA sfinansowało kilka inicjatyw wspierających firmy takie jak Silicon Perovskite Inc. i TandemPV Inc., które rozwijają skalowalne procesy produkcyjne i rozwiązania dotyczące długoterminowej stabilności. Wysiłki te są wspomagane przez europejskie konsorcja takie jak imec, które współpracują z partnerami przemysłowymi, aby integrować warstwy perowskitu z istniejącymi liniami produkcyjnymi ogniw krzemowych, dążąc do opłacalnej masowej produkcji.

Startupy takie jak Solliance i GCL System Integration wyróżniają się także swoim skupieniem na elastycznych i lekkich modułach perowskitowych, celując w niszowe zastosowania, takie jak przenośna energia i elewacje budynków. Tymczasem kluczowi dostawcy materiałów, w tym Merck Group, inwestują w rozwój wysokiej czystości prekursorów perowskitu i materiałów enkapsulacyjnych w celu zwiększenia długości życia i możliwości produkcji urządzeń.

Środowisko konkurencyjne kształtowane jest również przez ciągłe współprace między światem akademickim a przemysłem, a także przez badania wspierane przez rządy w Azji, Europie i Ameryce Północnej. W miarę jak pole zmierza w kierunku komercjalizacji, wiodące firmy to te, które potrafią wykazać nie tylko wysoką wydajność, ale również skalowalną produkcję, długoterminową stabilność i zgodność z normami ochrony środowiska.

Prognozy Wzrostu Rynku i Przewidywania Dochodów (2025–2030)

Rynek inżynierii materiałów fotowoltaicznych na bazie perowskitu jest na dobrej drodze do dynamicznego wzrostu w 2025 roku, napędzanego przyspieszającym postępem w zakresie stabilności materiałów, efektywności i procesów produkcji na dużą skalę. Zgodnie z prognozami IDTechEx, globalny rynek ogniw słonecznych na bazie perowskitu ma przejść od produkcji na skalę pilotażową do wczesnej komercjalizacji w 2025 roku, z przewidywaną wartością przekraczającą 200 milionów dolarów. Wzrost ten oparty jest na rosnących inwestycjach zarówno od ugruntowanych producentów fotowoltaicznych, jak i nowych graczy, szczególnie w Azji i Europie, gdzie wspierane przez rząd inicjatywy sprzyjają szybkiemu wprowadzaniu technologii.

Kluczowe czynniki napędzające wzrost w 2025 roku obejmują udaną demonstrację ogniw tandemowych perowskit-silikon o sprawności przekraczającej 28%, jak podaje Krajowe Laboratorium Energii Odnawialnej (NREL). Oczekuje się, że te przełomy pobudzą popyt na materiały perowskitowe, które oferują lepszą odporność na wilgoć i długoterminowe cykle operacyjne, pokonując wcześniejsze bariery komercjalizacji. Z tego powodu dostawcy materiałów specjalizujący się w enkapsulacji, inżynierii interfejsów i skalowalnych formułach atramentu mają prognozowany wzrost dochodów w 2025 roku w dwu cyfrach.

- Azja-Pacyfik: Region ten przewiduje się, że będzie wiodł w zakresie przychodów z inżynierii materiałów fotowoltaicznych na bazie perowskitu, z Chinami i Koreą Południową, zwiększającymi produkcję na skale pilotażową i wczesnym etapie masowej produkcji. Według Wood Mackenzie, chińscy producenci mają odpowiadać za ponad 40% globalnej produkcji modułów perowskitowych w 2025 roku.

- Europa: Programy Zielonego Ładu i Horyzontu Europa Unii Europejskiej kierują znaczne finansowanie na badania i rozwój perowskitów, z kilkoma projektami demonstracyjnymi planowanymi do zakończenia w 2025 roku. Oczekuje się, że zwiększy to przychody regionalnego rynku do około 60 milionów dolarów, według szacunków IEA PVPS.

- Północna Ameryka: Chociaż komercjalizacja pozostaje w tyle za Azją i Europą, amerykańskie startupy i konsorcja badawcze mają prognozowane zwiększenie kapitału inwestycyjnego oraz dotacji rządowych, co wspiera przychody rynkowe na poziomie 30 milionów dolarów w 2025 roku (Departament Energii USA).

Ogólnie rzecz biorąc, sektor inżynierii materiałów fotowoltaicznych na bazie perowskitu czeka kluczowy rok w 2025, z globalnymi przychodami, które mają wzrosnąć o ponad 50% w skali roku, kładąc podwaliny pod eksponencjalną ekspansję przez resztę dekady.

Analiza Regionalna: Dynamika Rynku według Geografii

Dynamika regionalna rynku inżynierii materiałów fotowoltaicznych na bazie perowskitu w 2025 roku kształtowana jest przez kombinację ram politycznych, inwestycji w badania i rozwój, zdolności produkcyjnych oraz wskaźników adopcji przez końcowych użytkowników w kluczowych geografiach. Region Azji-Pacyfiku, prowadzony przez Chiny, Japonię i Koreę Południową, ma dominować w wzroście rynku dzięki solidnemu wsparciu rządowemu dla energii odnawialnej, znacznym inwestycjom w technologie słoneczne nowej generacji oraz dobrze rozwiniętemu ekosystemowi produkcji elektroniki. W szczególności Chiny przyspieszają produkcję na skali pilotażowej oraz komercjalizację ogniw słonecznych na bazie perowskitu, wykorzystując swoje przewagi łańcucha dostaw i państwowe inicjatywy w celu ograniczenia emisji węgla (Międzynarodowa Agencja Energetyczna).

Europa pozostaje kluczowym centrum badań nad perowskitami, a Unia Europejska finansuje wiele wspólnych projektów mających na celu poprawę stabilności i skalowalności materiałów perowskitowych. Kraje takie jak Niemcy, Wielka Brytania i Szwajcaria są domem dla wiodących instytucji badawczych i startupów, które są pionierami w architekturach ogniw tandemowych oraz procesach produkcji typu roll-to-roll. Zielony Ład UE oraz ambitne cele wdrożeniowe w zakresie energii słonecznej mają przyczynić się do dalszych inwestycji i pilotowych wdrożeń, szczególnie w zakresie zintegrowanej fotowoltaiki budowlanej (BIPV) oraz elastycznych zastosowań słonecznych (Komisja Europejska).

W Ameryce Północnej Stany Zjednoczone doświadczają wzrostu aktywności kapitałowej i partnerstw publiczno-prywatnych skoncentrowanych na zwiększeniu produkcji perowskitu i rozwiązywaniu wyzwań dotyczących trwałości. Biuro Technologii Energii Słonecznej Departamentu Energii USA finansuje inicjatywy mające na celu przyspieszenie komercjalizacji, podczas gdy kilka uniwersytetów i startupów rozwija formuły atramentów i techniki enkapsulacji, aby spełnić lokalne wymagania klimatyczne (Departament Energii USA). Jednakże region ten stoi w obliczu konkurencyjnej presji ze strony Azji, jeśli chodzi o rentowne masowe wytwarzanie.

Inne regiony, w tym Bliski Wschód i Ameryka Łacińska, są na wczesnym etapie wdrażania perowskitów, ale wykazują zainteresowanie z powodu wysokiej irradiancji słonecznej i rosnącego zapotrzebowania na zdefiniowane rozwiązania energetyczne. Projekty pilotażowe w Zjednoczonych Emiratach Arabskich oraz Brazylii badają integrację modułów perowskitowych w zastosowaniach użyteczności publicznej oraz off-grid (Międzynarodowa Agencja Energii Odnawialnej).

Ogólnie rzecz biorąc, dynamika regionalnego rynku w 2025 roku będzie definiowana przez interakcję ekosystemów innowacji, zachęt politycznych oraz zdolności do transferu z przełomowych odkryć laboratoryjnych na komercyjną skalę.

Wyzwania, Ryzyka i Bariery w Przyjęciu

Inżynieria materiałów fotowoltaicznych na bazie perowskitu, pomimo obiecujących możliwości dla ogniw słonecznych nowej generacji, napotyka szereg istotnych wyzwań, ryzyk i barier w zakresie szerokiego wprowadzenia na rynek w 2025 roku. Jednym z najważniejszych problemów jest długoterminowa stabilność materiałów perowskitowych. W przeciwieństwie do tradycyjnych ogniw fotowoltaicznych na bazie krzemu, ogniwa słoneczne perowskitowe (PSC) są bardzo wrażliwe na czynniki środowiskowe, takie jak wilgoć, tlen, ciepło oraz światło ultrafioletowe (UV). Te wrażliwości mogą prowadzić do szybkiej degradacji, ograniczając czas użytkowania i rodząc obawy dotyczące ich opłacalności komercyjnej. Ostatnie badania wskazują, że nawet z zaawansowanymi technikami enkapsulacji, utrzymanie wydajności przez 20-25 lat—standard dla komercyjnych paneli słonecznych—pozostaje ogromnym wyzwaniem Krajowe Laboratorium Energii Odnawialnej.

Kolejną istotną barierą jest obecność toksycznego ołowiu w najbardziej wydajnych formułach perowskitu. Wyciek ołowiu podczas produkcji, użytkowania lub utylizacji stwarza zagrożenia dla środowiska i zdrowia, mogąc prowadzić do ograniczeń regulacyjnych. Chociaż prowadzone są badania nad alternatywami wolnymi od ołowiu (takimi jak perowskity na bazie cyny), te materiały obecnie ustępują w zakresie wydajności i stabilności Międzynarodowa Agencja Energetyczna.

Skalowalność i powtarzalność również stanowią istotne wyzwania inżynieryjne. Perowskitowe ogniwa w skali laboratoryjnej osiągnęły imponujące efektywności, ale przetłumaczenie tych wyników na moduły o dużej powierzchni z jednorodną jakością i minimalnymi defektami jest skomplikowane. Problemy związane z jednorodnością filmu, inżynierią interfejsu i pasywacją defektów muszą być rozwiązane, aby zapewnić spójną wydajność na dużą skalę. Procesy produkcyjne muszą również być zgodne z istniejącą infrastrukturą przemysłową, aby ułatwić opłacalną masową produkcję Wood Mackenzie.

Fragmentacja własności intelektualnej (IP) i brak znormalizowanych protokołów testowych dodatkowo komplikują krajobraz komercjalizacji. Szybkie tempo innowacji doprowadziło do zatłoczenia przestrzeni IP, co utrudnia nowym graczom poruszanie się po kwestiach licencyjnych i patentowych. Ponadto brak powszechnie akceptowanych standardów oceny trwałości i wydajności modułów perowskitowych stwarza niepewność dla inwestorów i użytkowników końcowych programu IEA Photovoltaic Power Systems Programme.

Wreszcie, akceptacja rynku jest ograniczana przez początkujący ślad technologii perowskitowej. Bankowość, ubezpieczenia i finansowanie projektów na dużą skalę pozostają ograniczone, dopóki długoterminowe dane z badań terenowych nie mogą wykazać niezawodności i bezpieczeństwa porównywalnego z tradycyjnymi technologiami PV.

Możliwości i Rekomendacje Strategiczne

Sektor inżynierii materiałów fotowoltaicznych na bazie perowskitu jest gotowy na znaczący wzrost w 2025 roku, napędzany szybkim rozwojem stabilności materiałów, skalowalności i efektywności. W miarę jak przemysł przechodzi od odkryć laboratoryjnych do zastosowań komercyjnych, pojawia się kilka kluczowych możliwości oraz rekomendacji strategicznych dla interesariuszy, którzy chcą skorzystać z tego dynamicznego rynku.

- Komercjalizacja Ogniw Tandemowych: Ogniwa tandemowe perowskit-silikon wykazały efektywności konwersji energii przekraczające 30%, przewyższając tradycyjne ogniwa krzemowe. Firmy inwestujące w architektury tandemowe mogą wykorzystać tę przewagę wydajności, aby celować w zamożniejsze segmenty, takie jak energię słoneczną na dużą skalę oraz zintegrowaną fotowoltaikę budowlaną (Krajowe Laboratorium Energii Odnawialnej).

- Innowacje Materiałowe dla Stabilności: Zajęcie się długoterminową stabilnością materiałów perowskitowych pozostaje najwyższym priorytetem. Strategiczne partnerstwa z dostawcami chemicznymi i instytucjami badawczymi w celu opracowania odpornych technik enkapsulacji oraz formuł perowskitu wolnych od ołowiu mogą otworzyć nowe rynki, szczególnie w regionach z surowymi regulacjami środowiskowymi (Międzynarodowa Agencja Energetyczna).

- Skalowanie Procesów Produkcyjnych: Inwestycje w skalowalne, niskokosztowe metody produkcji, takie jak drukowanie roll-to-roll i osadzanie parowe, będą kluczowe. Wczesne wdrożenia w zakresie inżynierii procesów mogą osiągnąć przewagę kosztową i zabezpieczyć umowy dostawcze z głównymi producentami modułów słonecznych (Wood Mackenzie).

- Ekspansja Geograficzna: Wschodzące rynki w regionie Azji-Pacyfiku i Ameryki Łacińskiej prezentują nieodkryte możliwości z powodu rosnącego zapotrzebowania na energię i korzystne ramy polityczne. Strategiczna lokalizacja produkcji oraz partnerstwa z lokalnymi deweloperami energii mogą przyspieszyć wejście na rynek (Międzynarodowa Agencja Energii Odnawialnej).

- Własność Intelektualna i Licencjonowanie: Budowanie solidnego portfela IP wokół nowatorskich kompozycji perowskitu i architektur urządzeń będzie kluczowe dla konkurencyjności w dłuższej perspektywie. Umowy licencyjne i partnerstwa w zakresie transferu technologii mogą generować dodatkowe strumienie przychodów i sprzyjać przyjęciu w branży (Światowa Organizacja Własności Intelektualnej).

Podsumowując, interesariusze powinni priorytetowo traktować badania i rozwój w zakresie stabilności i skalowalności, dążyć do strategicznych sojuszy oraz skupić się na dywersyfikacji geograficznej i segmentowej. Proaktywne zaangażowanie w organach regulacyjnych oraz inwestycje w ochronę własności intelektualnej further strengthen market positioning as perovskite photovoltaics move toward mainstream adoption in 2025.

Prognozy na Przyszłość: Ścieżki Innowacji i Ewolucja Rynku

Prognozy dotyczące inżynierii materiałów fotowoltaicznych na bazie perowskitu w 2025 roku są oznaczone szybkim postępem i jasną drogą do komercyjnej wykonalności. W miarę jak przemysł słoneczny poszukuje alternatyw dla tradycyjnych ogniw krzemowych, materiały perowskitowe znajdują się na czołowej pozycji dzięki swoim dostosowującym się pasmom energetycznym, wysokim współczynnikom pochłaniania oraz potencjałowi do niskokosztowej produkcji. Oczekuje się, że następna fala innowacji skupi się na trzech głównych ścieżkach: poprawie stabilności, skalowalnej produkcji oraz integracji ogniw tandemowych.

- Poprawa Stabilności: Jednym z największych wyzwań dla fotowoltaiki perowskitowej była ich wrażliwość na wilgoć, ciepło oraz degradację UV. W 2025 roku badania koncentrują się na inżynierii kompozycyjnej—takiej jak włączenie mieszaniny kationów i halogenków—w celu poprawy wewnętrznej stabilności materiału. Technologie enkapsulacji również się rozwijają, z nowymi filmami barierowymi i hybrydowymi warstwami organiczno-nieorganicznymi, wydłużającymi czasy operacyjne do poziomu porównywalnego z ogniwami krzemowymi. Zgodnie z danymi Krajowego Laboratorium Energii Odnawialnej, ostatnie prototypy wykazały stabilną wydajność przez ponad 2000 godzin w warunkach przyspieszonego starzenia, co stanowi kluczowy kamień milowy dla przyjęcia komercyjnego.

- Skalowalna Produkcja: Przejście od laboratoryjnego spin-coatingu do przemysłowych procesów roll-to-roll i coating slotowego stanowi istotny cel. W 2025 roku w Azji i Europie pok dane są linie pilotażowe, które wykorzystują techniki druku atramentowego i osadzania parowego do produkcji modułów o dużej powierzchni z jednorodną jakością. Oxford PV oraz Saule Technologies prowadzą wysiłki w zakresie zwiększania produkcji, z pierwszymi komercyjnymi modułami tandemowymi perowskit-silikon, które mają trafić na rynek w tym roku.

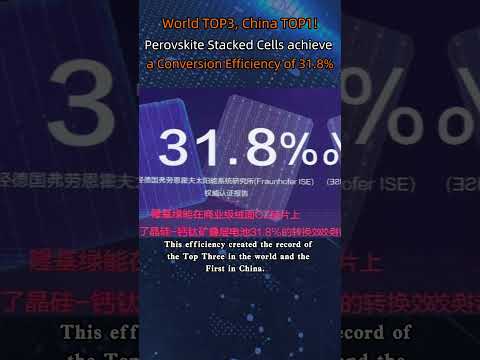

- Integracja Ogniw Tandemowych: Integracja warstw perowskitu na szczycie ogniw krzemowych lub CIGS stanowi kluczową ścieżkę innowacji, mając na celu przekroczenie ograniczeń wydajności pojedynczej złączki. W 2025 roku ogniwa tandemowe perowskit-silikon osiągnęły potwierdzone efektywności powyżej 30%, jak podano w raportach Fraunhofer ISE. Ten skok wydajności wzbudza zainteresowanie deweloperów energii słonecznej na dużą skalę oraz producentów modułów, którzy szukają sposobów na odróżnienie swoich produktów.

Patrząc w przyszłość, ewolucja rynku dla fotowoltaiki perowskitowej w oczekiwaniu na przyspieszenie, z rosnącymi globalnymi inwestycjami i partnerstwami. Międzynarodowa Agencja Energetyczna przewiduje, że moduły oparte na perowskitach mogą zdobyć znaczną część nowych instalacji słonecznych do końca lat 20. XX wieku, o ile adresowane będą trwające wyzwania inżynieryjne, a bankowość będzie ustanowiona (Międzynarodowa Agencja Energetyczna). Nadchodzący rok będzie decydujący dla określenia tempa i skali przyjęcia perowskitów na szerszym rynku fotowoltaicznym.

Źródła i Bibliografia

- Międzynarodowa Agencja Energetyczna

- MarketsandMarkets

- Oxford PV

- Saule Technologies

- Krajowe Laboratorium Energii Odnawialnej

- Helmholtz-Zentrum Berlin

- First Solar

- Microquanta Semiconductor

- imec

- Solliance

- IDTechEx

- Wood Mackenzie

- Komisja Europejska

- Światowa Organizacja Własności Intelektualnej

- Fraunhofer ISE